「生活保護を受給しているけど、自己破産をすることはできる?」

「自己破産後でも生活保護を受給できる?」

生活保護を受給しながら借金を減らすことは容易ではないかもしれません。

このような場合に、自己破産をするという選択肢もあります。なぜなら、生活保護を受給するのと同時に自己破産をすることも、逆に自己破産をした後で生活保護を受給することも可能だからです。

「自己破産と生活保護」。この2つを両立させるために、それぞれが認められる条件、費用、そして注意点について紹介していきます。

![]()

24時間365日 全国対応 無料

2021.12.28 更新

「生活保護を受給しているけど、自己破産をすることはできる?」

「自己破産後でも生活保護を受給できる?」

生活保護を受給しながら借金を減らすことは容易ではないかもしれません。

このような場合に、自己破産をするという選択肢もあります。なぜなら、生活保護を受給するのと同時に自己破産をすることも、逆に自己破産をした後で生活保護を受給することも可能だからです。

「自己破産と生活保護」。この2つを両立させるために、それぞれが認められる条件、費用、そして注意点について紹介していきます。

目次

自己破産を裁判所が許可する条件を簡単にいうと、「借金が支払えない状態にあること」「借金をした理由や人格などに問題がないこと」の2点です。

「借金額が◯◯万円以上」のように借金額が問われるわけではなく、借金や収入、所有している財産などさまざまな事情を考慮して判断されます。

たとえば借金額が100万円に満たない場合、一般的な会社員などであれば借金が支払えない状態にあるとはいい難く、認められない可能性もあります。

しかし収入がほとんどなく生活保護を受けている場合は「借金が払えない状態」と認められることが多いようです。

また「任意再生」「個人再生」といった他の債務整理は、安定した収入がないと難しいといえます。

すでに自己破産をした場合でも、生活保護の条件を満たしてさえいれば受給することは可能です。

生活保護の受給条件とは、以下の3点です。

家族や親族に生活を支援してくれる人がいれば、生活保護費の受給はできません。

たとえば、価値のある車や、家などの不動産を保有していると生活保護は、原則、受給できないことになっています。これらは自己破産時に回収されるため、当てはまらない場合もあります。

自治体ごとに定められている基準額よりも収入が多い場合は支給対象外となります。

生活保護というのは、生活するために必要最低限の収入を得られない人の保護を目的に作られた制度です。

一方で、自己破産というのは、返済しきれないほどの借金を抱えてしまった方を救済するために作られた制度です。

「生活保護を受給していると自己破産できない」、「自己破産する以上は生活保護を受けなければならない」というわけではありません。

どちらの制度も条件さえ満たしていれば、誰でも利用することができます。

自己破産をするには、裁判所と弁護士費用を合わせると約30万円〜70万円が必要となります。

これだけの大金を支払うにはどうすればいいのでしょうか。

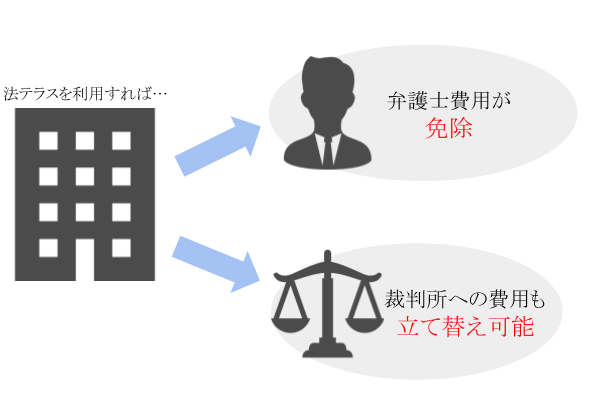

ここで有効活用したいのが、「法テラス」という機関です。

法テラスとは、国が設立した司法支援を行う機関で、弁護士費用の立て替えなどを行っています。

生活保護費を受給している場合、手続きがすべて終了した時点で、なおも生活保護を受給し続ける状態であれば、弁護士費用を免除してもらえる場合があります。

ですので、生活保護を受給する方が自己破産する場合、法テラスの利用を検討してみるのもいいでしょう。

ただし、一時的に生活保護を受給する場合(手続き終了までに生活保護から抜けられる見込みがある場合)、立替金は法テラスに返金しなければならないので注意しましょう。

一般的には、法テラスを利用できるのは弁護士費用だけで、裁判所への費用は自己負担になります。

しかし、自己破産の手続きが、管財事件となると20万円以上の費用を必要とするので、支払いが困難になる可能性もあります。

こうした場合、法テラスは、経済的に余裕のない人が法的トラブルにあった時に必要に応じて、費用の立替えを行っている機関なので、近年では法テラスで裁判所への費用も立替えが可能になっています。

そして、この場合も、手続き終了まで生活保護を受け続けていれば、返金は免除されます。

「生活保護を受給している身なのに自己破産して大丈夫?」

そんな不安をお持ちの人もいるかと思いますが、多額の借金を抱えながら生活保護を受給し続けていることも注意が必要です。

なぜなら、生活保護で得た収入を借金の支払いに充てることは法律で禁止されているからです。

借金返済が役所にバレてしまうと、注意を受け、さらに続けていると生活保護を打ち切られる可能性もあります。

自己破産をして、借金を解決することも選択肢の一つです。

また、現在借金を抱えていて、病気や怪我などでこれから生活保護を検討するという方も、先に自己破産をして借金を解決してから生活保護の申請をする方法もあります。

生活保護費を受給している際に、もし収入の申告漏れなどがあると、故意ではない場合でも「不正受給」として扱われてしまう場合もあります。

このような場合、自己破産することはできるのでしょうか?

本人の勘違いなどによって結果として不正受給になっていた場合は「返還金」となります。

しかし明らかに不正受給を目的としていた場合、悪質性が高いとして「徴収金」になります。

自己破産では、返還金は免責の対象になるものの、徴収金は非免責債権といって、支払い義務が免除されず、免責の対象になりません。

悪質性の判断は裁判所次第ですが、徴収金となった場合、自己破産をして支払わなければなりません。

メリットは一切ないので、くれぐれも生活保護の不正受給はしないようにしましょう。

2018.03.09 公開