自己破産とは?メリット・デメリットと自己破産後の生活を体験談で紹介

2022.05.08 更新

目次

自己破産とは

自己破産とは「債務整理」と呼ばれる借金救済の手続きの一つで、借金の返済を全額免れることが可能です。

破産

すべての借金をゼロにできる可能性のある手続き。 その代わりに家や車など自分の財産も失う。

再生

借金を1/5~1/10程度に圧縮(減額)し、3~5年で完済する手続き。住宅など財産は条件によっては残せるが、収入が安定していることが条件。

整理

貸金業者との交渉によって、将来利息をカットするなどの月々の返済額を見直す方法。大幅な減額はできないが、リスクが少なく、最も利用者が多い。

借金をゼロにするためには、借金の支払いが不可能であるということを裁判所に認めてもらう(正式には「免責の許可を得る」といいます)必要があります。

すでに貸金業者などからの取り立てに苦しんでいる人にとっては、「自己破産をすると嫌がらせなどを受けるのでは?」とお思いの方もいるかもしれませんが、報復行為は違法です。

自己破産することで、債権者が報復に及ぶのは法律で禁じられています。

自己破産の「4つのメリット」と「5つデメリット」

自己破産は法律で認められた、すべての借金をゼロにすることが可能な手続きです。

しかし、自己破産をすると「生活をしていく上で大きな制限を受けるのでは?」という不安もあり、決断に踏み切れない人もいるのではないでしょうか。 自己破産はその言葉だけが先行し、実際にどんな影響を及ぼすのかについてはあまり知られていません。

不要な恐れを抱かないためにも、自己破産のメリット、デメリットは正しく知っておきましょう。

4つのメリット

借金がゼロになる可能性がある

自己破産をする最大のメリットは、すべての借金をなくせる可能性があることです。

無職や生活保護者でも申請できる

無職や無収入、生活保護受給者や年金受給者であっても自己破産の申請(申立て)は可能です。

任意整理や個人再生はその後も一定の返済は続けるため、収入がなければ手続きできません。一方で自己破産はそもそも借金返済する必要がないため、収入がなくても問題ありません。

すべての財産が回収されるわけではない

家具・家電・衣類など 生活するために最低限必要とされるものは回収が禁止されています。

「自己破産をすると家電や衣類はすべて回収されるのでは?」と思われるかもしれませんが、そんなことはありません。家や土地などは回収を避けられませんが、最低限の生活に必要なものは回収されません。

手続き終了後に取得した財産は一切回収されない

自己破産の手続きが終了してから取得した金銭や財産は一切回収されません。

自己破産の手続き後に取得した財産は回収されませんが、家や車を新しく買おうと思っても、ローンを組むことはできません。後ほど詳しく紹介します。

5つのデメリット

自宅や車などの財産は基本残せない

不動産や20万円以上の価値がある車などは回収されてしまいます。

自己破産で失う財産

- 不動産(マイホームや土地)

- 20万円を超える財産(車、証券、預貯金、保険解約払戻金、貴金属など)

- 99万円を超える現金

※ これらは裁判所によって判断が異なるため、あくまで目安です。

自己破産をするとすべての財産を失うのかといえば、実はそうではありません。車などの財産は、自己破産の時点での査定額が20万円を超えた場合のみ回収されます。

ただし回収を避けるために自己破産直前に財産を売却すると、財産隠しとみなされて、破産手続きができなくなる場合がありますので、くれぐれも注意してください。

銀行口座の預金は自己破産する3ヶ月以上前には口座から引き出して、現金化しておきましょう。なぜなら上記の「現金」には銀行口座の預貯金は含まれないからです。口座内に20万円以上の残高があれば、財産と見なされ、回収されてしまう可能性があります。

家族や保証人に迷惑がかかる

自己破産の手続きそのものは、本人以外には関係がありません。しかし、自己破産の影響が家族や保証人に及んでしまう可能性があります。

家族への影響

自己破産をしても、本人以外の人が持っている財産は回収の対象になりません。

ただし、本人がお金を出して購入した妻名義の車や子供名義で作った預貯金などは、本人の財産として回収されるケースがあります。

詳細については、自己破産が家族に与える影響の記事をご覧ください。

保証人への影響

保証人(連帯保証人も含む)がいる借金を自己破産で免除してもらった場合、その借金の支払い義務は保証人に移ってしまいます。つまり、保証人が代わりに返済しなければいけなくなるということです。たとえば夫の住宅ローンの保証人が妻という場合、夫が自己破産してしまうと、妻も自己破産せざるをえない状況になる可能性があります。

詳しくは、自己破産が保証人に与える影響の記事をご覧ください。

自己破産は家族や保証人に隠すのは困難です。その後の生活を再生するためにも、正直に話して協力を仰いだ方が得策です。

また弁護士に依頼する際には保証人も同行して、保証人にも最適な解決策を提案してもらいましょう。

一定期間職業や資格の制限を受ける

職業・資格の制限は自己破産の手続き中のみです。

一生職業や資格の制限を受けるわけではない

よく勘違いされるのが、自己破産をすると一生その職業や資格が剥奪されるというものですが、そのようなことはありません。

職業・資格の制限は自己破産の手続き中のみであり、自己破産の手続きが終わると一切の制限が解除されます。

自己破産の手続き中に就けなくなる職業や資格は以下のとおりです。

自己破産で失う財産

弁護士 / 公認会計士 / 税理士 / 司法書士 / 警備員 / 特定保険募集人 / 国家公安委員 / 後見人 / 保佐人 / 補助人

自己破産の手続き期間はおよそ、3ヶ月〜1年程度です。上記の職に就いている人はこの間、業務を停止されてしまいますが、自己破産を理由にした解雇は不当解雇にあたるため、仕事を失うことはありません。

詳しくは、自己破産が仕事に与えるそのほかの影響についての記事を参考にしてください。

クレジットカードやローンを5~10年利用できない

約5年、クレジットカードやローン、キャッシングが利用できなくなります。

クレジットカードやローンを5年以上利用できない

クレジットカードやローン、キャッシングが利用できなくなる期間は、短くて5年程度、長ければ10年程度です。

自己破産をすると、国内に3つある信用情報機関に破産の情報が登録されます。いわゆるブラックリストに載るという状態です。

クレジットカード会社やローン会社などの金融業者は審査の際、この機関に申込者の信用情報を問い合わせますので、破産の情報が載っていると、クレジットカードの発行や住宅ローン、車のローンなど一切の借り入れができなくなります。

クレジットカードが作れない、ローンが組めないといったことは、自己破産後に借金を作らせないための措置でもあります。ただしクレジットカードは「家族カード」や「デビットカード」で代用可能です。借金ができなくなるからといって間違ってもヤミ金融からは借りないようにしましょう。

詳しくは、自己破産後のクレジットカードについての記事を参考にしてください。

税金や賠償金は免除されない

税金などの公的なものや、養育費など親族間での扶養義務にあたるもの、故意の過失によるものなどは免除されません。

支払い義務を免除されないものとは

自己破産をして借金の支払い義務が免除されることを法的に「免責を得る」といいます。しかし自己破産後も例外的に支払い義務が残るものもあります。これを非免責債権といいます。

では具体的にどのようなものが非免責債権とされるか、まとめましたので紹介します。

| 自己破産によって返済を免除されるものとされないもの | ||

|---|---|---|

| 項目 | 免除される? | 補足 |

| 税金 | × | 滞納した住民税、自動車税、地方税、固定資産税など国や市役所が徴収するものは免除されない |

| 社会保険料 | × | 国や地方自治体が徴収するもの。国民健康保険、国民年金、介護保険料、保育料などは免除されない |

| 公共料金 | △ | 電気、ガスは免責になりますが、下水道料金だけは地方自治体が徴収するものなので免除されない(上水道は免除される) |

| 損害賠償金 | △ | 詐欺行為、暴力行為、交通事故など故意や重過失で相手に損害を与えた場合は免除されない。交通事故でも物損程度であれば免除される場合もある |

| 慰謝料 | △ | 離婚の理由による。DVなど直接的かつ故意に身体を害する行為が理由の場合は免除される。不貞行為が理由の場合については免除されないケースが多い |

| 養育費 | × | 免除されない |

| 従業員への給料 | × | 免除されない |

| 罰金 | × | 免除されない |

| 医療費 | ◯ | 医療費や薬代を滞納していた場合は免除される |

| 奨学金 | ◯ | 自己破産した本人の奨学金は免責になるが、子供の奨学金の保証人になれなくなるので注意 |

税金などの公的なものや、養育費など親族間での扶養義務にあたるもの、故意の過失によるものなどは免除されないと考えておけばいいでしょう。

自己破産の影響が不安な方に・・・

【体験談】自己破産後の生活はどうなった?

ここまで自己破産をした後は、借金から解放されて生活に大きな制限はないと紹介してきました。

とはいえ、紹介したデメリットはあくまで理論上のものに過ぎず、実生活にどのような影響を及ぼすのかについては、その人がどのような状況に置かれているかで異なります。

そこで、実際に自己破産をした人が、その後どのような生活をしているかについて、実際のインタビューに基づいて体験談を紹介します。

CASE1:借金額 200万円

東京都在住

Aさん

(40代・男性)

カードが使えないけど、何とかなる

自己破産によってブラックリストに載ってしまったので、新たな借金はできません。入院などで急にお金が必要な時は、どうしたらいいのかと不安を感じます。

しかし、貯金する癖がついたので良かったのかもしれません。ネットショッピングや携帯代など、カード払いが必要な場面でも、デビットカードを使えるので、問題ありません。

いかに借金に頼りきった生活だったかと感じました。

これまでもお話ししたとおり、ブラックリストに載ることは少なからず生活に影響を及ぼします。クレジットカードについては「デビットカード」や「プリペイドカード」などで代用可能ですが、入院などでどうしてもお金が必要になった場合は「緊急小口貸付制度」を活用するという方法もあります。緊急小口貸付制度は、市区町村の役所に申し込み、申請が通れば無利子で10万円を限度として借りられる制度です。

CASE2:借金額 約300万円

東京都在住

Bさん

(30代・女性)

自分名義で家や車が買えない

自己破産したおかげで、お金には困らないようになりました。3年が経ち貯金もできたので、そろそろ家や車も欲しいのですが、私の名義ではローンが組めないので、すべて夫名義で購入しなければいけません。 夫に頼りっきりになってしまうのが心苦しく感じる時はありますが、人間関係などに変化なく、以前と変わらない毎日を送れています。

自己破産をしてブラックリストに載ると車のローンも組めなくなります。

自己破産後5〜10年経過すれば、ブラックリストは解除されますが、すぐにローンの審査に通るわけではありません。

CASE3: 借金額 約460万円

東京都在住

Dさん

(40代・男性)

借金の負担がなくなり気分がラクに

弁護士さんから自己破産をすすめられた時は「もう人生終わった」と目の前が真っ暗になりました。しかし実際に自己破産すると、手続きもすんなり終わりましたし、今は何不自由なく生活ができています。何よりずっと毎月支払いでゆううつな気分だったのが軽くなりました。

自己破産後の生活の変化がわからないという不安から自己破産の手続きに踏み出せない人は多いです。少しでも多くの人が正しい自己破産の知識を身につけ、自らの人生を立て直すきっかけになればと思います。

自己破産を選ぶ人は多くない

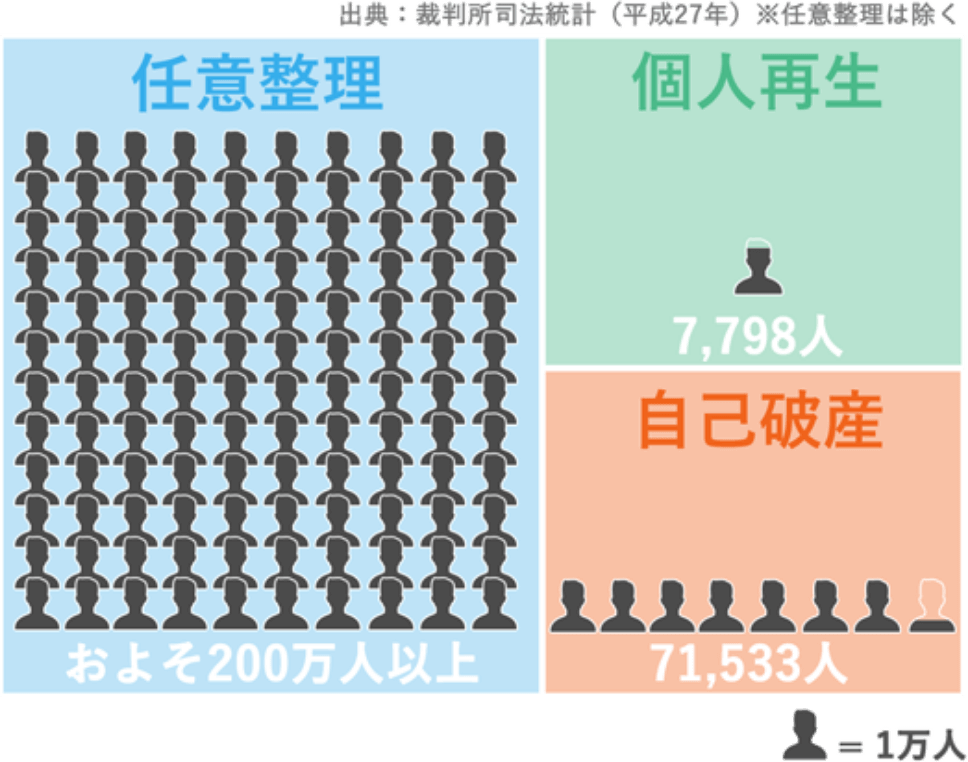

自己破産は借金を解決するための手段として有名ですが、実は自己破産を選択している人はあまり多くはありません。

自己破産は「債務整理」という借金解決のための手続きの一つです。

債務整理には、自己破産以外にも「個人再生」「任意整理」という方法があります。

もっとも利用者が多いのは任意整理

債務整理の中でも任意整理は、かかる費用や期間がもっとも少ない手続きです。

任意整理は裁判所を介さないため正確なデータが存在していませんが、債務整理をする人の多くは、任意整理を選択しています。

自己破産、個人再生、任意整理とは

3つの手続きの主な違いは、借金の減額幅とデメリットです。

「自己破産」は、借金額はゼロになる場合もありますが、家などの財産を手放すことになり手続きも複雑です。

「個人再生」は、大幅に減額できる可能性がありますが、条件が厳しく、手続きもやや面倒です。

「任意整理」は、借金の減額幅はもっとも少ないですが、費用や期間がもっともかからないです。

任意整理って?

手続き手軽レベル

- 将来利息をカットできる可能性がある

- 元金のみを3~5年程度で返済することを目指して借金を整理する

- 弁護士や司法書士が、貸金業者と借金額や返済方法を交渉する

- 債務整理の中でもっとも簡単で利用者が多い方法

きっかけは…

自己破産、個人再生、任意整理の具体的な違いとは?

「自己破産、個人再生 、任意整理とどう違うのか」についてさらに具体的に比較しました。どの債務整理が自分に合っているかの判断材料にしましょう。

| 自己破産 | 個人再生 | 任意整理 | |

|---|---|---|---|

| 借金減額 |

全額免除 |

大幅に減額(約1/5~1/10)になる可能性あり |

少し減額(将来利息のカット)になる可能性あり |

| 家 |

回収される |

ローン特則を利用で手放す必要なし |

手放す必要はなし |

| 車 |

時価が20万円以下の場合のみ手放す必要なし |

ローンが残っている場合は手放す可能性あり |

手放す必要はなし |

| 保証人 |

保証人が払う必要あり |

保証人が払う必要あり |

保証人のついている借金を対象から外すことが条件 |

| 官報 |

官報で公告される |

官報で公告される |

官報で公告されない |

| 差し押さえ |

裁判所からの執行命令後も解除可能 |

裁判所からの執行命令後も解除可能 |

通知段階では解除可。執行されれば不可 |

| 家族 |

財産を回収されるためバレる可能性大 |

バレる可能性はある |

バレる危険は少ない |

| 会社 |

必要書類の入手の際に怪しまれる可能性がある |

必要書類の入手の際に怪しまれる可能性がある |

バレる危険は少ない |

自己破産したほうがいい状況とは?

以下の条件に当てはまる人は、自己破産を検討してもよいかもしれません。

- (住宅ローンを含まない)借金総額が年収を超えてしまった

- 生活保護を受給している

- 病気や怪我で仕事ができない

- 借金の返済が3ヶ月以上滞っている

- 裁判所から差し押さえ通知が届いた

- 5社以上の金融機関から借金をしている

- 他の債務整理では解決できない

とはいえ、任意整理で解決している方もいるため、上記の条件に当てはまったからといって自己破産しか方法がないというわけではありません。収支や返済状況によって最適な解決方法は異なります。「自己破産するほどの状況ではないけど、債務整理の他の方法で借金のつらさをなんとかしたい」という人はこちら

。自己破産できないケースもあるので要注意

自己破産できる条件とは?

自己破産が認められるためには「借金総額が1000万円以上」のような基準はなく、裁判所が申立てをした人の置かれた状況を考慮して判断します。

自己破産を許可する条件として破産法には、以下の2点が挙げられています。

支払い不能であること

返済能力がなく返済のめどがたたないことが条件です。収入が少なくても財産がある場合は、認められません。

支払い不能とは

破産法の第2条には、自己破産できる条件として「支払い不能」にあると定められています。

支払い不能とは、どんなにがんばっても借金の返済が不可能な状態のこと。これが認められないと自己破産を申し立てるだけ無駄になってしまいます。

よって、これから働いて借金を返せるだけのお金を稼ぐことができるならば、支払いが不可能とはいえません。

また収入が少なくても、借金返済をするために十分な財産(家、不動産、車、貴金属など)がある場合も認められないでしょう。

「どのくらいの借金があれば、支払い不能であるのか?」については収入とのバランス次第で、一概にいえません。一般的には月々の手取り給料の1/3を超えると支払い不能状態が認められるといわれています。

免責不許可事由にあたらない

無職や無収入、生活保護受給者や年金受給者であっても自己破産の 申請(正しくは「申立て」といいます)は可能です。

ここが一番の重要ポイントです。財産を隠したり、借金の理由がギャンブルなど、背信的な行為がなされた場合と、過去7年以内に自己破産をしている場合は、免責不許可事由となり、免責が認められません。

主な免責不許可事由は以下のとおりです。

- 債権者を害する目的で、財産隠しや財産価値を現象させる行為などをした

- 監禁目的でクレジットカード決済をして入手した物を売り払った

- 特定の債権者に有利な返済などをした

- ギャンブルやブランド物を多数買うなどの浪費で借金を増やした

- 最初から自己破産するつもりで借金や分割払い購入をした

- 虚偽の債権者名簿や債権者一覧表を提出した

- 過去7年以内に自己破産の免責を受けている

「不誠実な人には自己破産の免責を許可しません」と考えればわかりやすいかもしれませんね。

自己破産によって債権業者に大きな損失を与えるわけですから、裁判所としても不誠実な人に無条件で免責を許可するわけにはいかないのです。

ただし「裁量免責」で許可されるケースもある

免責不許可事由に該当する場合でも、「裁量免責」といって、裁判所の判断で免責を許可する場合があります。

ギャンブルや浪費でよく見られるケースなのですが、それだけが原因で借金が膨らんだとはいい切れない部分もあるでしょう。

そのため、裁判所はさまざまな事情を考慮して柔軟に判断しています。

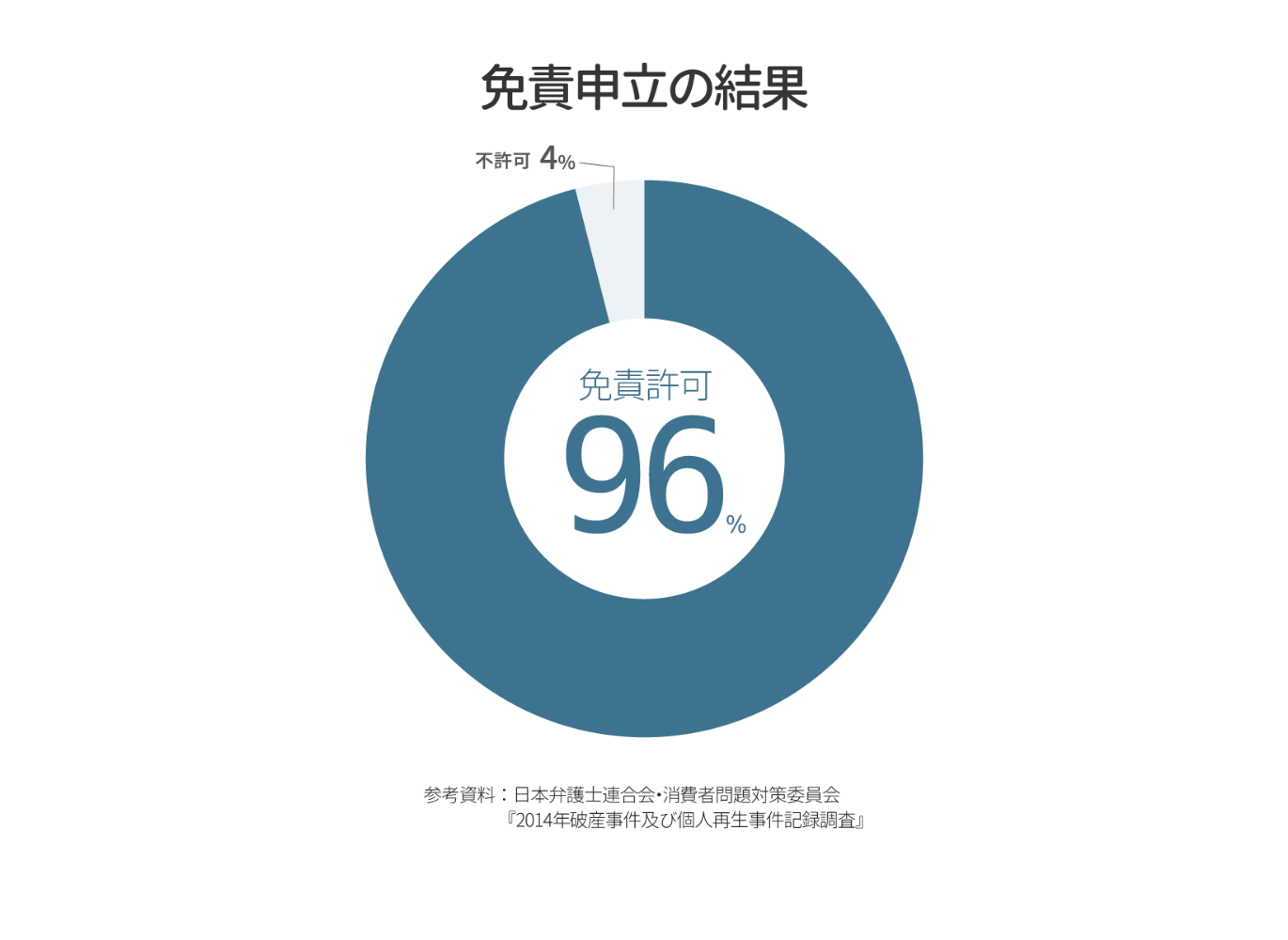

また自己破産の目的はあくまで経済的再生です。免責不許可事由が多少あっても、それだけで免責を許可しないのであれば、目的に反しているともいえます。 実際、日本弁護士連合会の調査によると、申立てをした96%の人が免責を許可されています。

自己破産が認められるハードルはそれほど高いというわけでもありません。

「免責不許可事由にあたるかもしれない」というだけで自己破産をためらうことはないようです。

【Q&A】自己破産後の生活にまつわる疑問

ここまで自己破産について紹介してきましたが、ほかにもデメリットと考えられているものがあります。その真偽も含めて紹介します。

| 自己破産は家族にバレる? | 自宅などの財産が回収されるなど、生活に少なからず影響があることを考えると、家族に内緒で自己破産をすることは難しくなります。 |

|---|---|

| 自己破産は会社にバレる?バレたらどうなる? | 裁判所から会社に通知が届くといったこともありませんが、絶対にバレないとは限りません。。 会社にバレる可能性があるとすれば、会社に借金がある場合です。自己破産は任意整理と違い、一部の債権者からの借金を残すことができません。つまり会社からの借金も帳消しにしなければならないため、その過程でバレてしまいます。 |

| 自己破産すると官報に載る? | 自己破産をすると官報という国が発行する機関紙に掲載されます。誰でも閲覧は可能ですが、官報が原因で友人や周囲の人に自己破産がバレる可能性はほぼありません。官報を見る可能性のある人としては以下のような職に就いている人です。

【関連リンク】 自己破産が会社や家族にバレたくない|周囲に内緒で手続きは可能? |

| 自己破産すると仕事にどんな影響が? | 自己破産が会社にバレても解雇されることはありませんし、降格や減給の原因にもなりません。むしろ会社が自己破産を理由に解雇すると、不当解雇に当たるとして罰せられる可能性があります。 ただし先ほどお話ししたように、弁護士や司法書士など一部の職業の人は、自己破産の手続き中に限り、職務に就けないという制限があります。 |

| 自己破産すると結婚ができなくなる? | 結婚と自己破産は無関係であり、自己破産をしても結婚はできます。 とはいえ、自己破産をして5〜10年間は、クレジットカードを作ったり、ローンが組んだりできません。 結婚を決める前に一度しっかりと話し合っておくのがよいでしょう。 |

| 自己破産を理由に離婚は可能? | 夫もしくは妻が自己破産をしたというだけの理由で、一方的に離婚することはできません。というのも民法に規定されている離婚原因に該当していないためです。ただし双方の合意があれば自由です。

【関連リンク】 自己破産と離婚|離婚のタイミングは?慰謝料や養育費は貰える? |

| 自己破産するとパスポートの申請はできなくなるの?海外旅行には行ける? | パスポートの発行/更新はもちろん、パスポートに自己破産した記録が載る心配もありません。自己破産後であれば、自由に海外旅行も可能です。ただし、家や車など回収される財産がある場合、自己破産の手続き期間中は、海外旅行をするときは裁判所の許可が必要になる場合があります。

【関連リンク】 自己破産しても海外旅行や引越しできる?知っておくべき破産の影響 |

| 自己破産すると選挙権が無くなるって本当ですか? | 真っ赤なウソです。自己破産しても選挙に立候補する被選挙権と投票する選挙権はなくなりません。 |

| 自己破産すると引越しできない? | 海外旅行同様に家や車など回収される財産がある場合、自己破産手続き期間中は裁判所の許可が必要となる場合があります。 自己破産は破産者の財産を現金化するための手続きです。自己破産をした人が居住地や居場所を転々としてしまうと十分な調査ができなくなる恐れがあるばかりか、財産隠匿の可能性もあるため、裁判所の許可が必要となります。 もちろん自己破産の手続きが終了すれば引っ越し可能です。 |

| 携帯電話はどうなる?自己破産後新しく契約するときは? | 自己破産しても原則、携帯電話やスマホが回収されたり、強制解約されることはありません。ただし「利用料金を滞納している」あるいは「端末本体の分割払いが残っている」場合に限り、強制解約になる可能性があります。というのも利用料金の滞納や分割払いも借金とみなされ、自己破産手続きの対象になってしまうためです。 自己破産後に新しく携帯電話の契約を結ぶことは可能です。ただしブラックリストに載るため、端末本体を購入する際は分割払いにできず、一括払いのみになるので注意しましょう。 |

| 住宅ローンや車のローンはどうなる?自己破産後に新しく組める? | 残念ながら、自己破産後すぐには住宅ローンの審査は通りません。ローンが組めるようになるには、自己破産後、5~10年経過してからになります。 自己破産してから5年以上が経ったからといって確実にローン審査に通るというわけではありません。 【関連リンク】 自己破産後でも住宅ローンは組める?審査に通るためにすべきこと3つ |

| 自己破産したら今使っているクレジットカードはどうなる?新しく作れるの? | ローン同様、ブラックリストに載るため、自己破産をすると今使っているクレジットカードも利用できなくなり、新たなカードも自己破産後5年以上経たないと作れません。 しかし以下の別のカードで代用することは可能です。

ローン同様、ブラックリストに載るため、自己破産をすると今使っているクレジットカードも利用できなくなり、新たなカードも自己破産後5年以上経たないと作れません。 しかし以下の別のカードで代用することは可能です。 事前に現金をカードにチャージしておき、チャージされている金額内で利用する前払い式のカードです。プリペイドカードも、無審査で作成できます。 クレジットカード主契約者である会員の家族に対して、主契約者の信用によって発行されるカードです。たとえば夫が自己破産をしたとしても妻の家族カードであれば、妻の信用なのでもつことは可能です。 |

| 自己破産後に生活保護は受けられる? | 自己破産をしても生活保護の条件を満たしてさえいれば受給することは可能です。生活保護の受給条件とは、以下の3点です。

そもそもの目的が違うことからもわかるように、法律上、この2つの制度は全く関係がありません。 【関連リンク】 自己破産と生活保護|費用の免除など気になる3つのトピックス |

自己破産は借金で苦しむ人を再生させるための制度ですので、人権が失われるような制限は一切ありません。

自己破産の手続き中には、一部の資格や職務に制限がかかりますが、免責を得ると、これらの制限は一切なくなります。

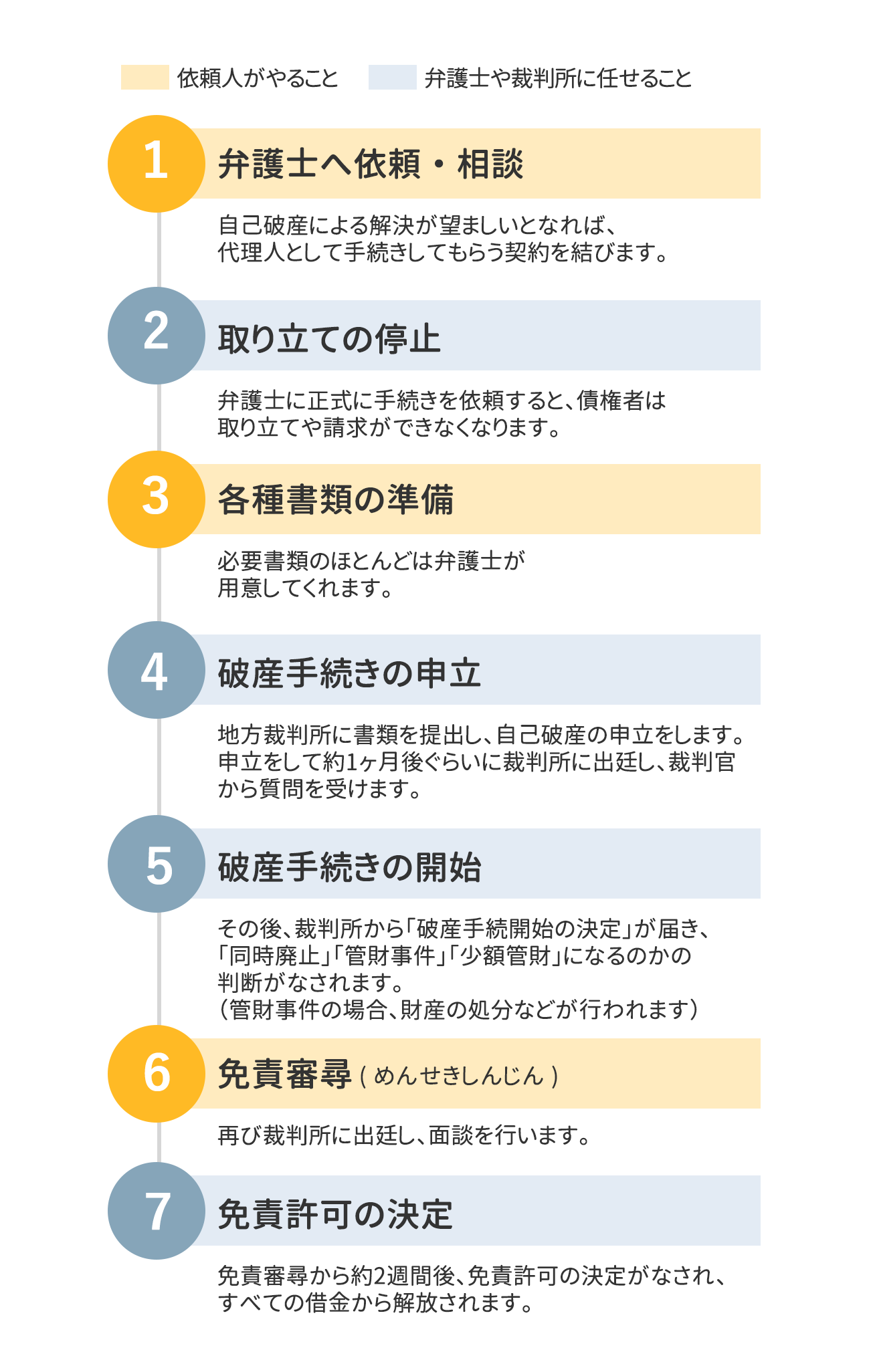

自己破産手続きの流れや期間

「自己破産の手続きは何から始めればいいの?」

自己破産をして借金をなくすためには、書類の準備や申立て、質疑応答など、多くの手続きをクリアする必要があります。

ここからは実際に自己破産をする場合、手続きにかかる費用や期間、流れについて紹介していきます。

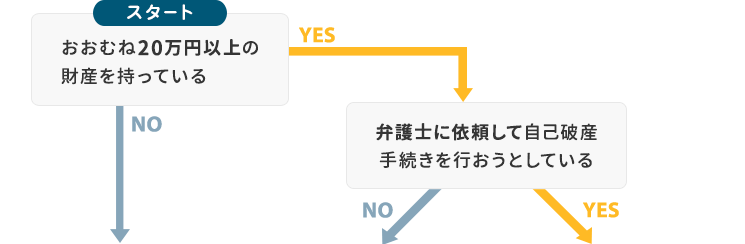

自己破産手続きは3種類ある|「同時廃止」「管財事件」「少額管財」

自己破産の手続きは大まかに「同時廃止」「管財事件」「少額管財」の3種類あり、どれになるかで費用や期間も大きく異なります。

まずは自分がどの手続き方法になるか、下のチャートをもとに確認しておきましょう。

では、それぞれの手続き方法と手続きにかかる期間について解説します。

同時廃止【約3〜4ヶ月】

住宅や車など本人に一定以上(20万円以上が目安)の財産がない場合に適用される手続き方法。

全体の70%以上が同時廃止で手続きしています。

管財事件【約6〜12ヶ月】

20万円以上の価値がある財産をもっている場合は管財事件になります。

同時廃止の場合の手続きに加えて、- 財産の調査や処分

- 債権者への分配

- 転居や旅行に制限

が加わるため、期間も長くなります。

少額管財【約3〜4ヶ月】

管財事件の中でも財産の種類が少ないケースや手続きを弁護士に依頼している場合にのみ適用されます。

自己破産手続きは7ステップ

では実際に自己破産の手続きとはどんな流れになるのでしょうか。

申立ての際に提出する必要書類

借金をゼロにしてくれる免責を求めるわけですから、詳細な書類を用意しなくてはなりません。申立書や住民票、戸籍謄本はもちろん、借金額や収入、財産を証明する書類など、10種類以上あります。

自己破産の申立に必要な書類について紹介します。

| 書類の用途・種類 | 用意する書類/添付資料 |

|---|---|

| 自己破産を申し立てる書面 | 申立書 |

| 状況・事情などの説明書面 | 陳述書 |

| 債務を証明する書類 | 債権者一覧表・滞納公租公課一覧表 |

| 財産を証明する書類 | 財産目録 |

| 収入を証明する書類 | 給与明細書・年金などの受給証明書・源泉徴収票・確定申告書・課税証明書・同居人の給与明細書や源泉徴収票 |

| 退職所得を証明する書類 | 退職金支給明細書・退職金規定 |

| 身分に関する書類 | 戸籍謄本・住民票 |

| 住居に関する書類 | マンションやアパートの賃貸借契約書・登記簿謄本・住宅使用許可書等 |

| 資産に関する書類 | 不動産登記簿謄本・固定資産評価証明書・課税台帳に記載がないことの証明書・ローン残高証明書・車検証・車両売却査定書・生命保険証書・預金通帳等 |

自己破産の書類は個人でも作成できますが、大変困難です。

しかも不備があると場合によっては免責が得られない(借金が免除されない)ことも考えられます。

その反面、弁護士や司法書士などの専門家へ依頼するとこれら書類作成を代行してくれますので、スムーズに自己破産の手続きができます。

詳しくは、自己破産手続きの必要書類についての記事をご覧ください。

自己破産の手続きにかかる費用

実際に自己破産をするとなると、心配なのは費用がいくらかかるのかということ。手元のお金は返済に充ててしまい、手続きの費用までお金が回らないのが自己破産の難点でもあります。

手続きごとの費用相場まとめ

自己破産の手続きに必要な費用は、弁護士などの専門家にかかる費用と裁判所に支払う費用です。「同時廃止」「管財事件」「少額管財」、それぞれかかる費用は以下のとおりです。

自己破産にかかる費用(目安)

| 手続き方法 | 裁判所費用 | 弁護士費用 | 合計 |

|---|---|---|---|

| 同時廃止 | 3万円〜 | 20万円〜 | 30万円〜 |

| 管財事件 | 30万円〜 | 40万円〜 | 70万円〜 |

| 少額管財 | 20万円〜 | 30万円〜 | 50万円〜 |

自己破産にかかる費用の詳細や払えない場合の対処法についてはこちらを参考にしてください。

自己破産費用の内訳

裁判所費用と弁護士費用のさらに詳しい内訳は以下のとおりです。

| 裁判所費用 | 印紙代 (申立手数料) |

1,500円程度 | 裁判所に自己破産を申し立てる場合、申立書に貼り付ける収入印紙にかかる費用 |

|---|---|---|---|

| 郵便切手代 | 3,000~15,000円 | 債権者(消費者金融や銀行など)への通知のための費用 | |

| 予納金 | 1~3万円 (同時廃止事件) 20万円〜 (少額管財事件) 30万円〜 (管財事件) |

自己破産をしたことを官報に掲載するための費用や、管財事件や少額管財になった時は破産管財人に支払う費用も含まれる | |

| 弁護士費用 | 着手金 | 20~30万円 | 弁護士が自己破産の手続きに手をつけたときに払う |

| 成功報酬(報酬金) | ~20万円 | 自己破産の手続きが成功した際に金額に応じて支払う |

弁護士費用は分割払いにできる場合もある

自己破産の費用の相場を見て、こんなにかかるのかとビックリするかもしれません。

そのため、分割払いOKの事務所も多数あります。まずは相談してみましょう。

自己破産の費用が心配でも弁護士に依頼すべき5つの理由

自己破産の手続きは、必ずしも弁護士が必要というわけではありません。書類の用意から裁判所での対応まで本人だけで行うことも可能です。

しかし、一般的には費用がかかっても弁護士に依頼したほうがよいといわれています。その理由は大きく5つです。

- 弁護士が通知する「受任告知」によって、免責が確定する前に借金の督促や以後の請求が原則としてストップできる

- 大量かつ複雑な申立書類を作成する手助けをしてくれる

- 裁判所での手続きが円滑に進む

- 管財事件を少額管財に持ち込んで、費用を抑えられる場合もある

弁護士費用は数十万円かかるため二の足を踏んでしまいがちです。

しかし、弁護士が依頼と同時に発送する受任通知は、借金の返済をストップする効力があります。自己破産の手続きは、同時廃止であっても3ヶ月以上かかりますから、その間の返済がストップするメリットはあります。

また管財事件の場合は弁護士に依頼していないと少額管財になりません。先ほどもお話ししたとおり、管財事件と少額管財では費用も大きく異なります。

実際に日本弁護士連合会の発表によると、実に自己破産をした人の約9割が弁護士や司法書士などの専門家に依頼して手続きをしています。

【まとめ】それでも自己破産するのは不安…そんな場合は他の債務整理も検討

ずいぶん長くなりましたが、自己破産を検討している人が事前に知っておくべきことは以上です。

- 自己破産のメリットやデメリットは以下のとおり

| メリット | デメリット |

|---|---|

| 借金がゼロになる | 家や車などの財産は失う |

| 無収入でも申請できる | 職業や資格の制限を受ける |

| すべての財産が回収されるわけではない | クレジットカードやローンを5年~10年利用できない |

| 手続き終了後に取得した財産は一切回収されない | 税金や賠償金は免除されない |

- 「選挙権がなくなる」「会社を解雇される」などはまったくの誤解

- ただし手続きは複雑なので弁護士の協力があるとスムーズ

それでも自己破産に踏み切るのは難しいかもしれませんね。それほど自己破産をするというのは人生でも重要な決断になります。

不安を感じているようであれば、自己破産以外の借金解決方法を検討してみてはいかがでしょうか。

任意整理も選択肢の一つ

自己破産は借金を解決するための債務整理の手段として有名ですが、自己破産以外にも「任意整理」という解決策があります。

詳細について:任意整理とは|借金を解決する手段は自己破産だけじゃない

任意整理とは、裁判所を介さずに債権者と直接交渉する解決策で、現実的な返済に向けた条件変更による和解を目指します。

任意整理が自己破産と大きく違うのは、保証人や家族などに迷惑をかけることなく借金を解決できることです。また、残したい財産を処分せずに済む可能性もあります。それができるのは、当事者間の条件交渉だからです。

任意整理と自己破産の主な違いは以下のとおりです。

| 任意整理 | 自己破産 |

|---|---|

| 財産を残すことも可能 | 財産は基本的に処分される |

| 家族や保証人に迷惑をかけずにできる | 家族や保証人に迷惑がかかる |

| 就職や資格の制限がない | 就職や資格の制限がある |

| 誰にも公表されない | 官報で公告される |

| 信用情報機関の登録は最長で5年 | 信用情報機関の登録は最長で10年 |

| 両者の合意だけで成立する | 裁判所の決定を要する |

| 整理する借金を選べる | 原則すべての借金が対象 |

| 転居や旅行の制限がない | ケースにより転居や旅行の制限がある |

| 概ね3年から5年で返済する | 免責されれば借金の返済義務が消滅 |

| 手続きが比較的簡単で即決もあり得る | 手続きが複雑で時間もかかる |

任意整理をして借金額を減らしたのに、その後に環境が変わって返済が滞ってしまうこともあるかもしれません。

任意整理の手続きが完了してからでも、自己破産は可能ですので、「借金の悩みは解決したいけど自己破産は避けたい」とお考えであれば、まずは任意整理を検討してみるといいかもしれません。