個人再生とは?任意整理・自己破産との違いやメリット・デメリット

2022.09.15 更新

この記事のポイント

個人再生が有効なのは以下のような人です。

- 家や不動産を所有している

- 一定の収入がある

- 3年以内に元金すら完済できない

目次

個人再生とは?

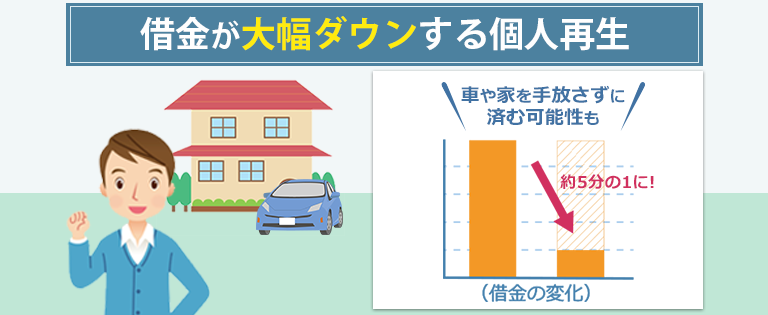

個人再生は、裁判所を通じて、5分の1程度~10分の1程度にまで借金を減らせる可能性がある債務整理の一種です。

返済期間は3~5年に設定され、減額された借金をその期間で返済することになります。

任意整理よりも大幅な借金の減額が可能

同じ債務整理の一種である任意整理は、過払い金の返還や将来利息の支払い免除などはできますが、借金の額(元本)を大幅に減らすことはできません。

例えば500万円の借金を5年間で返済しようとすると、月に8万円強の返済をする必要があります。

それに対して個人再生では借金の額が5分の1の100万円に圧縮されることもあるので、5年間で返済する場合、年間で20万円、月に1万7,000円ほどの返済で済むことになります。

このように借金が大幅に減額される可能性があることが、個人再生の最大の特徴です。

自己破産と違い、住宅などの財産を残すことができる

条件を満たせば住宅などの財産を失わなくて済むというのも個人再生の特徴です。

借金の返済がすべて免除される自己破産では、住宅などの財産はほとんどが処分されることになります。

財産を残したまま、減額された借金を返済していけます。

個人再生と自己破産、任意整理との違いとは?

「個人再生が任意整理 や自己破産 とどう違うのか」についてさらに具体的に項目別に比較しました。どの債務整理が自分に合っているかの判断材料にしましょう。

| 個人再生 | 任意整理 | 自己破産 | |

|---|---|---|---|

| 借金減額 | 大幅に減額 |

少し減額(将来利息のカット)になる可能性あり |

全額免除 |

| 家 |

ローン特則を利用で手放す必要なし |

手放す必要はなし |

回収される |

| 車 |

ローンが残っている場合は手放す可能性あり |

手放す必要はなし |

時価が20万円以下の場合のみ手放す必要なし |

| 保証人 |

保証人が払う必要あり |

保証人のついている借金を対象から外すことが条件 |

保証人が払う必要あり |

| 官報 |

官報で公告される |

官報で公告されない |

官報で公告される |

| 差押え |

裁判所からの執行命令後も解除可能 |

通知段階では解除可。執行されれば不可 |

裁判所からの執行命令後も解除可能 |

| 家族 |

同居する家族が無収入であればバレる可能性はある |

バレる危険はかなり少ない |

財産を回収されるためバレる可能性大 |

| 会社 |

基本的にバレないが、必要書類の入手の際に注意が必要 |

バレる危険は少ない |

基本的にバレないが、必要書類の入手の際に怪しまれる可能性がある |

比較してみると個人再生は、任意整理と自己破産の中間的な手続きといっても差し支えないかもしれません。

個人再生のメリットは3つ

これまでも少しお話ししてきましたが、改めて個人再生のメリットについて紹介します。

1.借金が減額される

個人再生の非常に大きなメリットは、借金が大幅に減額できる可能性のあることです。支払わなければならない借金の額( 最低弁済額)は、次の表のとおりです。

| 借金額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上~500万円未満 | 100万円 |

| 500万円以上~1,500万円以下 | 借金額の5分の1 |

| 1,500万円を超え、~3,000万円以下 | 300万円 |

| 3,000万円を超え、~5,000万円以下 | 借金額の10分の1 |

表を見ると、最低弁済額は借金額によって異なります。

個人再生では最低弁済額を3年~5年かけて返済すれば、残りの借金は免除されます(ただし、この借金のなかには住宅ローンは含まれません)。

2.住宅を含めた財産を処分しなくて済む

個人再生では財産を処分する必要がありません。ただし財産の合計額(精算価値)が借金額を超える場合は、その金額が借金額として算出されます。

自己破産と比較すると大きなメリットといえるでしょう。

- 住宅ローンの返済中でも処分しなくて済む?

- ローンを支払っている住宅も、「住宅ローン特例(住宅ローン特則ともいいます)」が認められれば、そのまま残すことができます。ただし、住宅ローンについては個人再生での減額の対象外になります。

住宅ローン特例が認められるためには、以下のような条件を満たすことが必要です。

- 住宅を本人が所有していて、かつ現在居住していること

- 建物の床面積の2分の1以上が居住用であること(事務所や店舗ではない)

- 住宅がローン以外の借金の抵当権に設定されていないこと

- 保証会社の代位弁済(だいいべんさい)があり、6ヶ月以上経過していないこと

- 車のローンはどうなる?

- 住宅ローンとは違い、車のローンについては特例措置はありません。そのためにローンの返済が滞った場合には、ローン会社は車を引き上げてしまいます。個人再生する場合、ローンが残った車を残すことはできません。

3.貸金業者からの督促を止められる

個人再生の手続きをすると、貸金業者からの督促がこなくなります。

個人再生は弁護士が代理人として手続きを進めることが多く、その場合に貸金業者が本人に連絡を取ることは法律で禁止されているからです。

貸金業者からの督促は、借金のつらさのなかでも最たるものの一つでしょう。

個人再生のデメリットは3つ

個人再生は借金を減額する大きな効力がある反面、デメリットもあります。

どんなデメリットがあるかについてあらかじめ知っておけば対処可能なケースもありますので、しっかり確認しておきましょう。

1.信用情報(ブラックリスト)に個人再生を手続きした事実が載る

個人再生を手続きすると、金融機関が審査の判断をする際に参照する「信用情報(通称ブラックリスト)」に、個人再生を手続きした事実が事故情報として5~10年間登録されます。

ちなみに任意整理や自己破産した場合でも同様です。

信用情報機関に事故情報が登録されることで生活に支障があるとすれば、以下の3点です。

クレジットカードが利用できない

「クレジットカードを利用できない」というのはかなり不便に感じられるかもしれません。

しかしデビットカードやプリペイドカードなど代用可能なカードもあります。

キャッシングやローンが利用できない

ローンやキャッシングもできなくなりますが、当サイトに寄せられた体験談には「借金癖から抜け出せた」といった口コミが多く見られました。したがって必ずしもデメリットともいえない部分もあるようです。

携帯やスマホを分割払いで購入できない

携帯電話も、信用情報への登録によって分割払いでの購入ができなくなります。信用情報の登録がある5~10年は一括払いで購入するか、少し古い機種・格安スマホなどに乗り換えることも検討しましょう。

2.保証人への迷惑

個人再生をすると減額された借金の請求が保証人へ移行されることがあり、保証人に迷惑がかかることがあります。

3.官報で公告される

個人再生を手続きすると、官報に住所と氏名が掲載されます。

官報とは、国が発行する新聞のようなものです。決定された法令や政令・条約や、省庁の報告、破産や相続などの裁判内容が掲載されます。

一般の会社や個人が官報を見ることはほとんどありませんが、誰でも閲覧は可能です。

個人再生をするために必要な条件2つと手続きの種類

ここまで個人再生のデメリットについて紹介してきましたが、個人再生には他にも「条件が厳しい」というデメリットがあります。

以下の条件に当てはまらない場合は個人再生の手続きができませんので、ぜひチェックしておきましょう。

1.債務(借金)の総額が5,000万円以下であること

個人再生をするための第一の条件は、借金の総額が5,000万円以下(利息制限法の引き直し計算後)であることです。5,000万円を超える場合には、通常の民事再生手続を取らなければなりません。

2.将来的に継続または反復した収入があり、再生計画に則った返済ができること

個人再生は、借金を圧縮したうえで、残りの借金を返済していくことが前提です。したがって、継続・反復した収入があり、手続き後の返済が可能であるかどうかは、個人再生をするための大きな条件となります。

学生や専業主婦、無職、生活保護の受給者など、上記2つの条件をクリアすることができない人は、個人再生の手続きをすることはできません。

上記の条件をクリアできた場合には、個人再生は、

- 小規模個人再生

- 給与所得者等再生

のいずれかの方法によって手続きを進めることになります。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| 条件 | 継続または反復した収入がある | 給与などの定期的な収入を得ている |

| 債権者の同意 | 必要(1/2以上) | 不要 |

| 再申立ての制限 | なし | 過去7年以内に、個人再生手続の(ハードシップ)免責許可決定、給与所得者再生の再生計画認可決定、破産手続免責決定を受けていないこと |

「小規模個人再生」とは?その条件は?

小規模個人再生とは主に個人事業主のために制定された手続きでアルバイトや自営業者の人でも利用できます。

ただし小規模個人再生を手続きするには、上で解説した2つの条件に加え、次の条件を満たすことが必要です。

「債権者(貸金業者)から2分の1以上の不同意(反対)がないこと」

借金の額を5分の1にするなど、多くの債権者が反対するのでは?と思う人もいるかもしれません。しかし、個人再生の手続きは、認められなければ自己破産になるケースが多いため、貸金業者は反対しないことが一般的です。

「給与所得者等再生」とは?その条件は?

給与所得者等再生は、給与などの定期的で安定した収入を得ている人を対象としています。

先ほどお話しした2つの条件に加え、次の条件を満たす人が利用することができます。

「過去7年以内に、個人再生手続の(ハードシップ)免責許可決定、自己破産手続免責決定を受けていないこと」

また、給与所得者等再生では、自己破産したとしたら処分するはずの財産・所得(可処分所得)について、最低要件が設けられています。

【体験談】個人再生での解決事例

「個人再生をしたら生活にどんな影響を及ぼすの?」

身近に個人再生をした人がいれば相談できるかもしれませんが、仮にいたとしてもその事実を打ち明ける人はまずいないといっていいでしょう。

そこで実際に個人再生をした人がその後、どのような生活をしているかについて、当サイトに寄せられた体験談を紹介します。

| 支払先 | 内訳 | 費用 |

|---|---|---|

| 裁判所にかかる費用 | 申請手続き費用 | 約1万円 |

| 再生委員への報酬 | 約15万円 | |

| 諸経費(官報掲載料、債権者への郵便代など) | 約3万円 | |

| 弁護士にかかる費用 | 着手金 | 約30万円 |

| 成功報酬(報酬金) | 約20万円 | 合計 | 約70万円 |

弁護士費用については分割払いが可能な法律事務所もありますので、「すぐにまとまったお金を用意できない」という方であっても手続きは可能です。

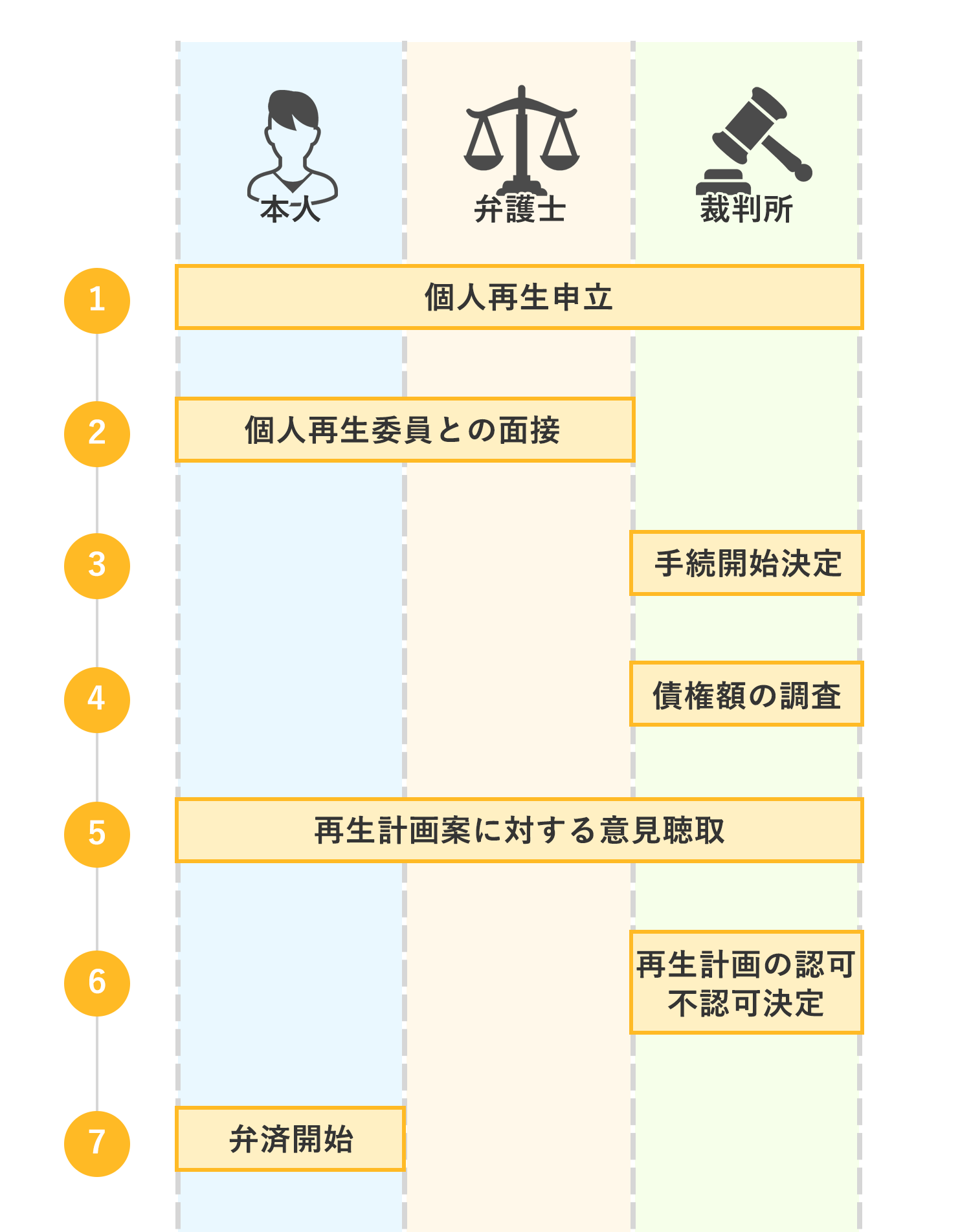

個人再生手続の期間

個人再生手続きにかかる期間は、およそ6ヶ月程度かかる場合があります。任意整理の場合には、手続きはこれより早く終了しますが、自己破産については同じくらいの期間がかかります。

個人再生の手続きを行うためには、膨大な数の資料を決められた期日までに作成しなければなりません。それら書類作成の際の段取りなど作成を個人が行うのは現実的ではなく、弁護士に依頼するのが一般的です。

【まとめ】個人再生に不安がある人は弁護士に相談するのも一つの方法

個人再生は、借金がかさんで返済が苦しくなった人を救済するために、2001年4月に施行された比較的新しい制度です。 裁判所に申立てをすることにより、借金を大幅に減額できる可能性があるうえ、自己破産のように財産を失わなくて済みます。借金の返済に悩んでいる人にとっては解決のための選択肢の一つといえます。 とはいえ、 「裁判で裁かれるのは恐い 」 「減額されるとはいえ本当に返済できるのか自信がない」 という人もいるかと思います。その場合には、弁護士にまずは相談してみるのもよいかもしれません。 弁護士事務所には、無料で相談を受け付けているところがあります。また顔を合わせるのが不安であれば、電話やメールで相談することも可能です。 まずは一歩を踏み出してみましょう。2022.09.15 公開