同時廃止か管財事件かの判断基準

自己破産手続きは「同時廃止」「管財事件」の2種類あり、同時廃止であれば期間も費用もそれほど大きな負担にはなりません。

自己破産手続きは「同時廃止」「管財事件」の2種類あり、同時廃止であれば期間も費用もそれほど大きな負担にはなりません。

- 財産が20万円以下

- 現金が99万円以下

- 免責不許可事由にあたらない

上記3つにあてはまれば、同時廃止と判断される可能性が高く、1つでもあてはまれば管財事件になる可能性があります。

それではこれらについて詳しく見ていきましょう。

財産が20万円以下

家や車など所有している財産の価値が1項目につき20万円以下であれば、同時廃止が認められる可能性が高くなります。

ここでいう財産とは、あくまで現在の価値、つまり「今すぐに売却した時の価値」です。

また自己破産をする本人名義のものであり、たとえば配偶者名義で購入した車などは対象になりません。

では個人が所有している財産で20万円を超えるものとは、具体的にどのようなものがあるでしょうか。その一例を紹介します。

1.家や土地などの不動産

持ち家や土地など不動産は、ほぼ間違いなく「20万円を超える財産」と判断されます。

例外的に家が同時廃止として認められるケース

家を購入した時よりも地価が下落して価値が大幅に下落し、現在の売却額がローンの残高額より明らかに下回ってしまった場合(オーバーローン状態)は、同時廃止が認められる可能性があります。

2.車・バイク

何百万を費やして購入した車やバイクは「20万円以上の財産に該当するのでは?」と思われるかもしれません。新車を購入したのであれば、なおさらです。

しかし新車には法定耐用年数というものがあり、購入してから6年が経過すると評価額が一気に下がり、20万円以下と判断される可能性も十分にあります。

自己破産で車はどうなるのか詳しく見る。

生命保険や学資保険など各種保険

積立型の生命保険や学資保険など、解約払戻金が発生する種類の保険は、20万円を超える場合があり、財産の一部とみなされます。

自己破産したら生命保険などはどうなるのか見てみる。

退職金

退職金は、「すでに受け取っている場合」と「まだ受け取っていない場合」で扱いが異なります。

すでに受け取っている場合は、全額が財産とみなされます。

まだ受け取っていない場合は、退職金の見込みの額を明らかにして、退職金の4分の1の金額が20万円以下であれば、同時廃止として扱われます。

ただし自己破産してもすぐに会社を退職しない場合は、いつ退職するか分からないので退職金見込額証明書の8分の1が財産とみなされます。

銀行口座にある預金

銀行口座にある預貯金も財産としてカウントされます。

ただし裁判所によっては銀行口座と現金は同一として判断するケースもあります。

弁護士であれば、裁判所がどちらの判断をするかを過去の判例から知っている可能性が高いので、前もって相談しておくことをおすすめします。

現金が99万円以下

自己破産の申立をする時点で所持している現金が99万円以下であれば、同時廃止と判断されるケースが多くなります。

先ほども紹介したとおり、銀行口座にある預貯金は財産とみなされるケースがありますので、あらかじめ現金化しておくなどの対処をしておきましょう。

免責不許可事由にあたらない

免責不許可事由とは、財産を隠したり借金の理由がギャンブルなど背信的な行為がなされた場合や過去7年以内に自己破産をしている場合をいいます。

具体的には以下のようなケースです。

- 債権者を害する目的で、財産隠しや財産価値を減少させる行為などをした

- 特定の債権者に有利な返済などをした

- ギャンブルやブランド物を多数買うなどの浪費で借金を増やした

- 最初から自己破産するつもりで借金や分割払い購入をした

- 虚偽の債権者名簿や債権者一覧表を提出した

- 裁判所の調査に対し、説明の拒否や虚偽の説明をした

- 過去7年以内に自己破産の免責を受けている

原則、免責不許可事由にあたると自己破産による免責は許可されません。

とはいえ、免責不許可事由があっても実際は「裁量免責」といって裁判所の判断で、免責が許可されるケースがほとんどです。

ただし裁量免責を出すかどうかの判断するために、免責不許可事由に該当すると管財事件になるケースが多いです。

また、2回目以降の自己破産の場合は、免責不許可事由にあたるとして多くのケースで管財事件になります。

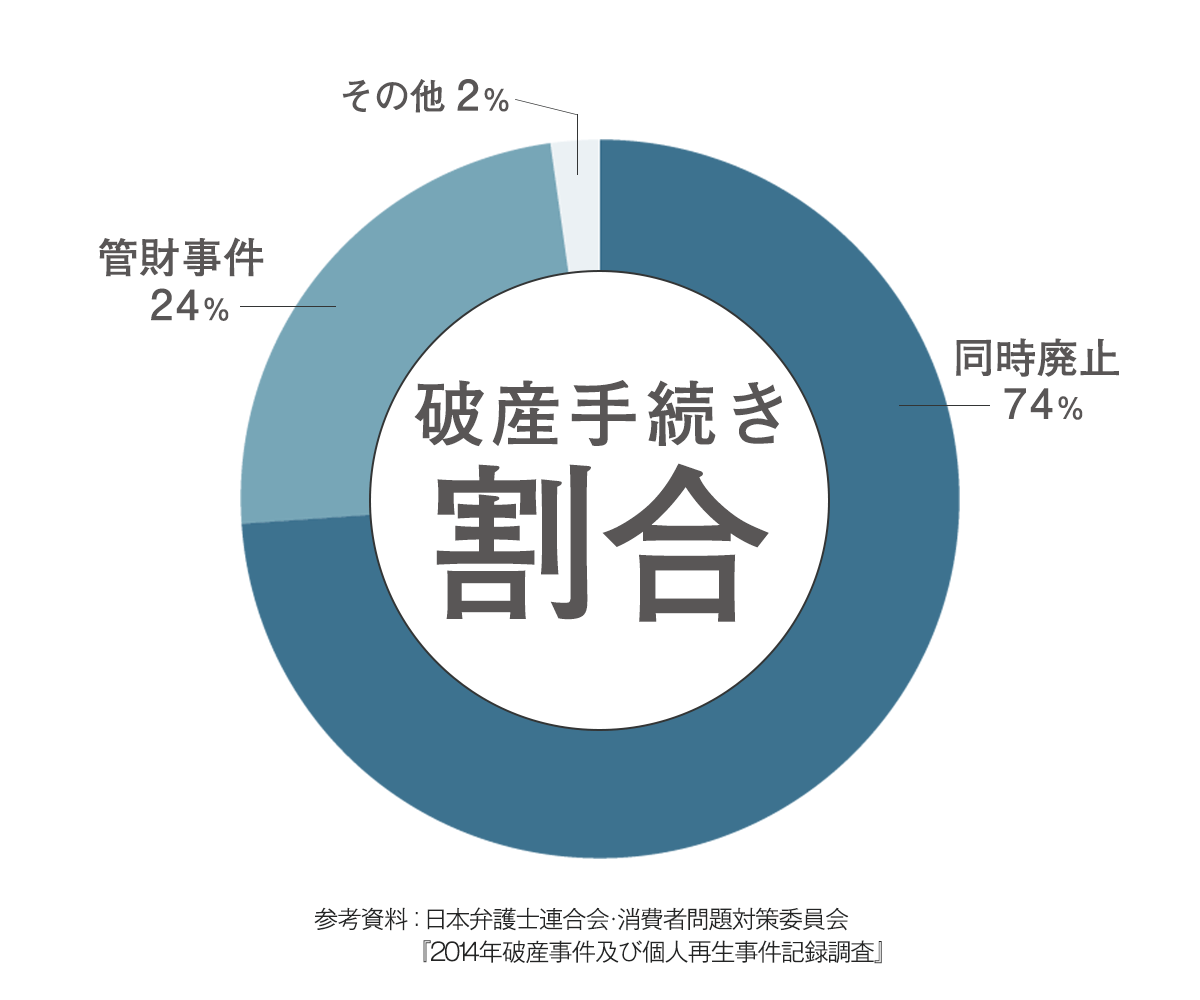

同時廃止と管財事件の割合は?

2014年の弁護士連合会によると、同時廃止が約74%、管財事件(少額管財含む)が24%という調査結果が公表されています。

自己破産の申立をするは、家や車など高額な財産をもってないことから、圧倒的に同時廃止と判断される可能性が高いようです。

なぜ同時廃止と管財事件の2種類があるの?

自己破産は、申立人(あなた)の借金を免除する手続きである一方で、申立人の財産を売却・現金化し、貸金業者などの債権者に分配する手続きです。

もし申立人にめぼしい財産がなければ、売却や債権者に分配する手続きをする必要はありません。

同時廃止はこの手続きが不要と判断された場合に適用され、管財事件はある程度財産を保有している場合に適用される手続きになります。

ここからは、同時廃止と管財事件、それぞれの手続き方法についてさらに具体的に解説していきます。

同時廃止・管財事件とは?

同時廃止と管財事件では、費用や免責までの期間、手続き内容も異なります。特に管財事件の場合は、同時廃止に比べて負担が大きくなります。

それぞれの違いについて、さらに詳しく紹介していきましょう。

同時廃止とは

申立人(あなた)に財産と呼べるほどのものがない場合、財産を処分して債権者に配当する手続きをする必要がありません。

そのため、破産手続を開始すると同時に免責許可の手続きを進めます。これを同時廃止といいます。

同時廃止になった場合は、申立から免責までの期間は早ければ3ヶ月から4ヶ月で終わります。また、裁判所に支払う費用も1万円から2万円程度ですみます。

管財事件とは

申立人に一定の財産がある場合に適用される手続きです。

同時廃止が破産手続きの開始と同時に免責許可の手続きを進めるのに対し、管財事件は財産の調査や処分、貸金業者など債権者への配当などが必要になります。

そのため期間については同時廃止が最短で3ヶ月程度なのに比べて、管財事件は半年近くかかるケースが多いです。不動産の換価など複雑なものが入れば1年を超えることも珍しくありません。

費用についても管財事件は50万円以上かかるケースが多く、非常に高額になります。

ほかにも管財事件になった場合、自己破産の手続き中は自由に引っ越しができなくなったり、長期の海外旅行をするにも裁判所の許可が必要になります。

同時廃止と管財事件にはどうしてこのような違いがあるのでしょうか。

同時廃止と管財事件で期間や費用が大きく異なる理由

管財事件になると、破産手続きが開始されると同時に破産管財人(弁護士)が裁判所から選任されます。破産管財人は申立人の財産を調査し、お金に換えて、貸金業者などの債権者に分配します。

このような手続きに期間を要し、さらに破産管財人への報酬が必要になることから、管財事件は期間も費用も多くかかってしまうのです。

ちなみに破産管財人への報酬を「引継予納金」といいます。

また、申立人(あなた)が提出した書類の中に財産隠しと思われるようなものがあれば、破産管財人が調査します。

つまり「破産手続きに不正などがないかどうかチェックする」のも破産管財人の役目です。

そのため、先ほど説明したように免責不許可事由にあたると管財事件として扱われるケースがあります。

また、破産管財人が申立人の財産を調査・売却している時に、申立人が転居したり長期不在すると、手続きが複雑になります。引っ越しや海外旅行に裁判所の許可が必要なのはそのためです。

手続きが容易で迅速な少額管財事件とは?

あなたがもし管財事件にあたるような場合でも、「少額管財」という管財事件の中でも期間も費用も最小限ですむ手続きになる可能性があります。

管財事件の場合、引継予納金は50万円が最低ラインと非常に高額です。そして手続きにも最低6ヶ月、多い場合は1年の期間を要するケースがあります。

これに対して「少額管財」は引継予納金が20万円程度、期間も6ヶ月以内で終結する場合が多いです。

少額管財が用いられる理由

個人の破産者は法人や個人事業主と比べると債権額(借金)も少なく、財産の調査や売却にそれほど手間がかかりません。

そんな個人での申立人に50万円以上という高額な引継予納金を納めさせるのは酷な話で、「経済生活の再生の機会(破産法1条)」という自己破産の趣旨に反しているともいえます。

こうした背景があり、少額管財という手続き方法が一部の裁判所で運用されるようになったのです。

少額管財にするためには弁護士が必要

少額管財は、管財事件よりもスピーディで費用も半額程度に抑えられる手続きです。しかし少額管財になるためには、1つだけ条件があります。

それは自己破産の申立を弁護士に依頼していることです。

なぜなら、弁護士の手による申立であれば、申立人の書類や財産など、必要な調査は正確であるとみなされるからです。

裁判所にとっては、弁護士による申立であれば破産管財人による調査も省けるという利点もあります。

弁護士費用は決して安いものではありませんが、少額管財にできれば裁判所への費用が抑えられることもあります。

弁護士に依頼して手続きを進めよう

自己破産は、すぐに手続きが終わるものでもありませんし、裁判所への費用が必要になります。

「せめて弁護士費用だけでも安くしようしたい」という思いから、自分で手続きを行いたくなる気持ちもあるでしょう。

しかし、難しい法律上の手続きである自己破産を自分で行うとなると、必要書類に不備があったり、裁判官からの質問に誤解を招くような返答をしてしまう場合があります。

その結果、同時廃止になるような場合でも、「財産を隠しているのではないか」「借金の理由が浪費ではないのか?」など免責不許可事由があると疑われ、管財事件になってしまう可能性もあります。

弁護士に自己破産の手続きを依頼するメリットは、書類作成などの手間を省くだけではありません。

弁護士は、裁判所がどういった場合に同時廃止や管財事件の判断を下すのかを過去の判例から熟知しています。

そのため、管財事件が疑われるようなケースでも、同時廃止へと導いてくれる可能性もありますし、管財事件になっても、少額管財に持ち込める場合もあります。

確実に手続きを進めるためにも、自己破産を検討しているのであれば、弁護士に依頼することも検討してください。