「自己破産するための条件ってなんだろう?」

自己破産するのに条件は複数あり、簡単に自己破産できないと考える人もいるかもしれません。

しかし、日本弁護士連合会の調査によると、自己破産を申立てする9割以上の人が自己破産することを許可されています。

そこで、この記事では自己破産の申立てが許可されるのに必要な2つの条件について解説します。

![]()

24時間365日 全国対応 無料

2021.12.28 更新

「自己破産するための条件ってなんだろう?」

自己破産するのに条件は複数あり、簡単に自己破産できないと考える人もいるかもしれません。

しかし、日本弁護士連合会の調査によると、自己破産を申立てする9割以上の人が自己破産することを許可されています。

そこで、この記事では自己破産の申立てが許可されるのに必要な2つの条件について解説します。

自己破産するための2つの条件

目次

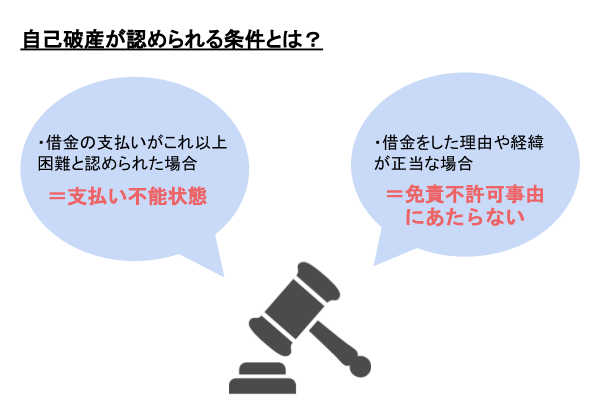

「借金の返済が苦しいから自己破産をしたい」と思っても、誰でも認められるわけではありません。

自己破産によって借金の支払い義務が免除されるための条件とは、以下の2つです。

この2つの条件を認めてもらうために、自己破産では「破産手続」と「免責手続」という2つの手続きをクリアする必要があります。

それぞれの手続きでチェックするのは以下のとおりです。

| 破産手続 | 申立人の財産額を調査し借金が支払えない状態であるかをチェックする |

|---|---|

| 免責手続 | 借金をした理由や経緯を調査し、借金の支払い義務を免除するべきかどうかをチェックする |

借金が支払えない状態が認められ「破産手続開始の決定」がなされると、破産者となりますが、この時点では借金から逃れることができません。借金をゼロにするためには最終的に「免責許可の決定」を得る必要があるのです。

ハードルが高いように思えますが、実際は申立てした人の9割以上が無事に免責許可決定を得ています。

裁判所が「この人は借金を抱えすぎていて返済できない」と判断した状態のことを支払い不能状態といいます。

支払い不能かどうかを判断するために裁判所は、以下のようなことをチェックします。

現在、借主に財産がなくてもこれから働いて借金を返せるだけのお金を稼ぐことができるならば支払い不能とはいえません。

また現在収入が少なくても、借金返済をするために十分な財産(土地、建物、車、貴金属など)がある場合も支払い不能とは認められないでしょう。

支払い不能かどうかは、借金額の大小ではなく、借金額と本人の支払い能力のバランスによって判断されます。

ですので、「生活保護を受給している」だとか「病気などで働けない」など生活が苦しい人は100万円以下の借金でも支払い不能と認められることがあります。

支払い不能状態の目安としては、借金を「3年程度で返済できない状態」と考えておけばいいでしょう。

「支払い不能」と認められ、破産手続決定がなされると、続いて免責手続をすることになります。しかし、「免責不許可事由」に該当すると免責を得られません。

「免責不許可事由」とは、免責が認められない原因となってしまう事情のことです。免責が認められなければ「自己破産をしたけど、借金はなくならない」という状況に陥ります。

免責不許可事由に該当する行為は、破産法によると以下の通りとなります。(参照:破産法252条1項)

例えば、詐欺行為や裁判所に虚偽の事実を報告などをすると免責が許可されなくなるのです。

しかし、ギャンブルやショッピングが借金の理由であっても、必ずしも免責許可が得られないということはありません。

自己破産手続では、免責不許可事由に該当する場合であっても免責許可を出す「裁量免責」という制度を設けています。

裁量免責とは、自己破産手続を担当した裁判官が、自身の裁量にて(裁判官自身の考えで)免責決定を出すこと。

具体的には、

ことで免責不許可事由に該当する場合でも、裁判所独自の判断で免責を許可するというものです。

実際に、自己破産の全ての申立てのうち96%が免責許可を得られています。

そもそも自己破産という手続きは、多重債務者救済のため制度化されたものです。

ですので「借金問題に困っている」「返済することが難しい」といった状況の人であれば、それほどハードルの高い手続きにはなっていません。

裁判官との免責審尋(裁判所に出頭し事情聴取を受けること)に誠実な態度で臨めば、ギャンブル等の理由でも免責許可される可能性が十分にあります。

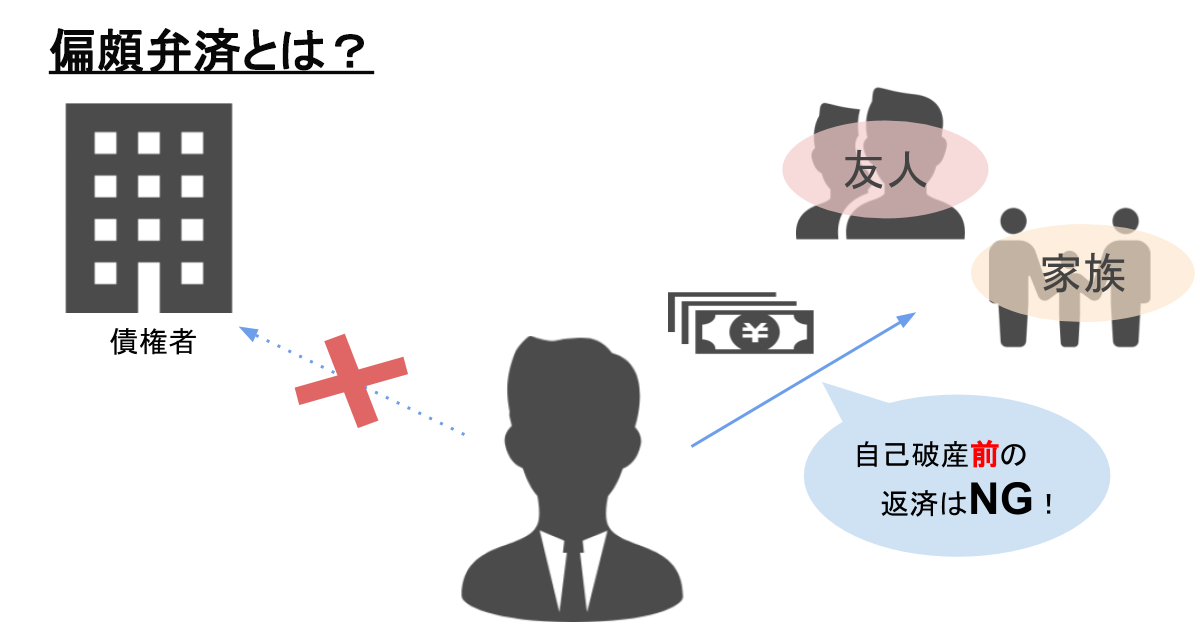

「これから自己破産をするけど、友人から借り入れたお金だけは返済したい」

このようにたとえ善意の理由であっても、自己破産直前に特定の人だけに返済することはやめてください。

ある特定の人だけに借金を返済することを偏頗弁済(へんぱべんさい)といい、この行為が免責不許可事由にあたります。

ただし免責決定後の返済は偏頗弁済になりません。返済したい人がいる場合は、免責決定後に返済するのも1つの方法です。

裁量免責を受けるためには誠意をもって手続きに臨む必要があります。同時に申立ての書類などに不備があると免責不許可事由とみなされることがあります。

そのためにも、法律の専門家である弁護士に手続きを依頼することが一般的です。

依頼を受けた弁護士は、申立てのための複雑な書類の作成を不備なく行います。

免責許可のためには、裁判所で行われる「審尋(裁判官との面談)」に出頭する必要があります。

弁護士も代理人として一緒に出頭しますが、あらかじめ答えるべき内容やコツを聞いておくと良いでしょう。

借金の理由が免責不許可事由に該当する可能性があっても、それがやむを得ない事情であることを裁判所に伝えるのも弁護士の務めともいえるでしょう。

法的な難しい手続きに正しく対処するためにも、専門家である弁護士の手助けを受けることも検討してください。

上記の通り、基本的に自己破産では免責を得ることはできるのですが、全ての債務の支払い義務がなくなるわけではありません。

免責の対象にならないものを「非免責債権」と呼びます。

非免責債権は、例えば以下のようなものがあります。(参照:破産法253条)

税金などの公的なものや、養育費など親族間での扶養義務にあたるもの、故意の過失によるものなどは免責の対象にならないと考えておけばいいでしょう。

最後に免責が許可されるかを、具体的な条件別に紹介します。

「生活保護を受給していると自己破産できない」、「自己破産する以上は生活保護を受けてはならない」と心配する必要ありません。

しかし生活保護で受給したお金を返済にあてると、不正受給と認定されて支給をストップされるばかりか、遡っての返還を求められる可能性も十分にあるため注意しましょう。

自分の奨学金が払えなくて自己破産することは可能です。

しかし、自己破産した当人の子供が奨学金をもらう際は気をつけなければいけません。この場合、奨学金の審査に通らないことがあります。

別の親族に連帯保証人になってもらうか、若干の手数料はかかってしまいますが、学生支援機構側に保証会社を用意してもらうことで対処可能です。

病気や怪我で、長期入院したり、寝たきり、またはうつ病になったりして、働いて収入を得ることができないという場合は、自己破産の免責を得ることが可能です。

この場合、生活費のための借金でも医療費を支払うための借金であっても、その理由が免責不許可事由になることはありません。

浪費による借金は免責不許可事由にあたるとされています。しかし多少の浪費であれば、裁量免責として例外的に免責が認められる可能性が高いです。

とはいえ、たとえばキャバクラなどに毎晩行き、借金を背負ったという場合には浪費と判断される可能性があります。

借金の理由が「免責不許可事由かも?」と不安な方は、弁護士に相談しましょう。

電気、ガスは非免責債権ではありませんので、免責と同時に滞納分の支払義務はなくなります。ただし水道料金の一部である下水道料金だけは、地方自治体が管轄しているため、非免責債権となります。

2021.12.27 公開