自己破産後の生命保険、学資保険、健康保険について

- 生命保険を解約せずに済む方法

- 学資保険を解約せずに守る方法

- 国民健康保険料の滞納について

![]()

24時間365日 全国対応 無料

2021.12.28 更新

自己破産後の生命保険、学資保険、健康保険について

目次

自己破産時の生命保険の扱い

生命保険って「掛け捨て型」と「積立型」で取り扱い方が違うなんて知らなかった!

生命保険は、解約したときにお金が返ってくるかどうかで種類が異なります。

「掛け捨て型」の生命保険は、解約したとしても保険会社からお金が戻ってこない(解約返戻金がない)保険のことを指します。一方で、「積立型」の生命保険は、解約すると払戻金が発生します。

そうなんだ!ところで、自己破産と生命保険ってどんな関係があるの?

自己破産をした場合、特に積立型の生命保険に加入されている人は、保険の解約時に生じる「払戻金(解約返戻金)」に注意が必要です。

払戻金の金額によっては、生命保険を解約しなければならなくなるからです。

自己破産をして、生命保険を解約されてしまうことってあるの?

積立型の生命保険に加入している場合、解約返戻金が20万円を超えると、生命保険を解約しなければなりません。

自己破産をすると、積立型の生命保険の返戻金が20万円を超える場合、「自己破産で差し押さえられてしまう20万円以上の価値ある財産」に該当してしまいます。そのため、生命保険を解約され、債権者に配当されてしまうのです。

そうなんだ!生命保険を解約されてしまう上に、資産も没収されてしまうなんて知らなかった。

長年、生命保険を積み立てていると、かなり高額な返戻金となりますので、自己破産の前に確認することをおすすめします。

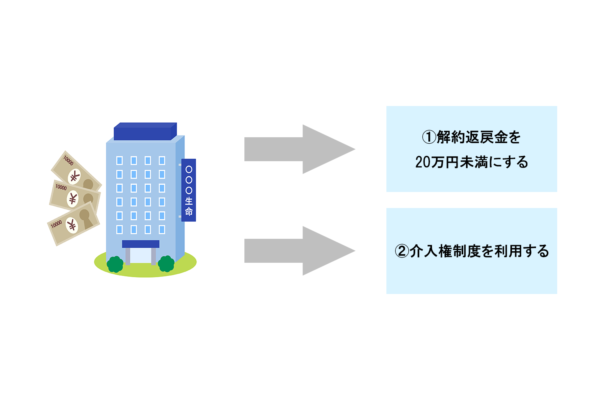

解約返戻金が20万円を超えてしまったら、解約以外に方法はないの?

解約返戻金が20万円を超えていても、生命保険を解約せずに済む方法はあります。ここでは、2つの方法について説明します。

解約返戻金を20万円未満にすることは可能なの?

生命保険の契約内容にもよりますが、「貸付制度」というものがあります。

貸付制度とは、解約返戻金を担保に返戻金と同等額程度までならお金を借りることができる仕組みです。例えば、40万円の払戻金があるのであれば、貸付制度を利用して、生命保険会社から25万円を借ります。すると実質的に返戻金は15万円になるので、自己破産で差し押さえられない20万円未満の自由財産となります。

「貸付制度」を使えば、借りたお金を使って解約返戻金の額を抑えることができるんだ!

それじゃあ、借りたお金って自由に使っていいの?

借りたお金の使い道には気を付けなければいけません。

自己破産では、大きなお金の流れがあったら使った内容を説明しなければなりません。パチンコなどのギャンブルに使ってしまうと、自己破産の免責が認められなくなってしまう危険性があります。

弁護士への費用や生活費などに充てるようにしましょう。

介入権制度って何?

介入権制度は2010年の保険法改正によってできた新しい制度です。介入権制度は、生命保険の加入者が自己破産をする場合、生命保険金の受取人を保護するためにできました。

ということは、自己破産しても生命保険の受取人には財産を残すことができるんだね!具体的にはどんな制度なの?

介入権制度を利用する場合は、返戻金を当事者以外の親族が代わりに負担しなければなりません。

例えば、生命保険の解約時に40万円の返戻金が発生する場合、家族の誰かがその金額を代わりに負担すれば、生命保険に加入し続けられることができます。

親が生命保険を支払っている場合に起こりうるケース

自分で生命保険に加入していた場合の対処は分かったけど、親が勝手に生命保険に加入している場合はどうすればいいの?

親が勝手に生命保険に加入し、保険料を支払っている場合は、契約者によって判断が異なることを知っていましたか? 早速、親が保険料を支払っている自己破産のケースについて見ていきましょう。

生命保険の契約をしたのは「親」だけど、実際には契約者名義が「自分(債務者)」になっている場合ってどうなの?

親が支払っている生命保険の場合、契約者が債務者であれば返戻金は没収されます。これは、生命保険の返戻金が債務者の「資産の一部」と見なされるからです。

親が勝手に生命保険に加入していたとしても、生命保険の返戻金は自分の資産と見なされるんだ!

「親が勝手に払っているから関係ない」と考える方もいるかと思いますが、親からすれば保険を自分のものにする意思ではなく、債務者(子供)に対して贈与する意思でやっていると推測されます。

そのため、親が勝手に生命保険に加入、保険料を支払っている場合でも、契約者が債務者であれば、返戻金は没収されます。

ということは、債務者が知らない間に親が勝手に生命保険に加入していたとして、債務者自身が生命保険に加入していること自体知らなくても一緒なの?

一部で例外が認められるケースもあります。 債務者が生命保険の存在を知らなければ、資産が没収されない場合があります。

そうなんだ!でもそれって、債務者が「生命保険に加入していることを知らなかった」と言っちゃえばどのケースでも例外が認められることになるんじゃない?

「生命保険の存在を知らなかった」「親が勝手に加入していた」というだけでは認められません。

は「生命保険の存在を知っていた」とみなされてしまいます。

じゃあ、親に生命保険の解約がばれない方法ってあるの?

自己破産の手続きでは、債務者の保有する資産はすべて没収され、その売却代金を債権者に配当するのが原則です。

そのため、「自分(債務者)」の名義で生命保険を契約している場合は、生命保険の返戻金も債務者の資産とみなされ、手続きはすべて契約者本人が行うことになります。そのため、親にバレるのを防ぐことができるかもしれません。

そうなんだ!親が勝手に生命保険に加入していても、解約したことがバレる可能性は少ないんだ!

しかし、「親」の名義で契約している場合は、解約返戻金は親の資産としてみなされます。契約者本人が、保険契約に関する書類を裁判所に提出したり、保険契約に至った経緯の説明をしたりする必要があるので、生命保険の解約はもちろん自己破産していることが親にバレてしまう可能性は高いです。

自己破産した場合、自己破産をした人の財産は、管財人によって配当されます。その中でも、子どもの進学などのために加入している学資保険はどうなるのでしょうか。

学資保険には、契約者、被保険者、受取人の3者が存在します。

契約者は、親がなることが多いです。被保険者は保険の対象者である子供です。

受取人は、保険が満期になった場合に保険金を受け取ることができる人のことで、通常は親になりますが、子供にすることもできます。

子供が被保険者となっている学資保険は子供の財産である、という考えもありますが、実際は親がお金を支払い積み立てていることから親の財産とみなされます。

そのため解約の対象となってしまいます。

自己破産の申し立てを行った場合、原則、申立者のすべての財産が裁判所に取り立てられます。

しかし、すべての財産を差し押さえてしまうと、自己破産した人はその後の生活を行うことができなくなります。

そのため、生活に必要最低限な財産については差し押さえが禁止されており、自己破産した人が自由に管理、処分することが認められています。

自己破産した人が自由に管理、処分することが認められている財産を「自由財産」といいます。

自由財産は大きく分けて、99万円までの現金、自己破産の手続きが開始された後に取得した財産、そして差し押さえが禁止される財産の3つがあります。

では、学資保険についてはどう規定されているのでしょうか。差し押さえが禁止される財産の中には、解約差戻金が20万円未満の学資保険が含まれています。

よって、解約差戻金が20万円を超える学資保険は差し押さえの対象となります。

自己破産した場合に学資保険が差し押さえられるかどうかの基準は、解約差戻金が20万円を超えるかどうかです。

解約差戻金が20万円未満の学資保険は差し押さえられませんが、実際、解約差戻金が20万円未満になるのは、学資保険に加入して間もない時期だけです。

では、長期で学資保険に加入していると必ず学資保険が差し押さえられるのか、というとそうでない場合もあります。それが「契約者貸付」です。

契約者貸付とは、継続して加入している学資保険などを担保に、保険会社からお金を借りる制度です。

保険会社によって割合は変わりますが、解約すれば戻ってくるお金の範囲内でお金を借りることができます。

この制度を利用した場合、学資保険の保険金から契約者貸付部分を引いた金額が解約差戻金となります。

よって、その差額が20万円未満の場合は差し押さえの対象にはなりません。

ただし、破産申し立ての直前や手続き中に契約者貸付を利用する場合は、貸付を受けたお金の使途について、生活するために必要であるなど納得できる説明を用意しておく必要があるでしょう。

自由財産に含まれない財産であっても、その人の個別の状況によっては、今後生活していくのに必要不可欠な財産を所有している場合があります。

それらを守るために自由財産に含まれる財産以外であっても、例外的に自由財産とすることが認められています。この制度を「自由財産の拡張」といいます。

この制度を利用することで、解約差戻金が20万円超の学資保険を守ることができる可能性があります。

自由財産の拡張を行う場合は、基本的に破産者が破産手続開始決定が確定した日から1ヶ月が経過する日までの間に申立てを行います。

自由財産の拡張の申立てでは、「自由財産拡張申立書」と所定の項目にチェックを入れた財産リスト(財産目録)を所轄の裁判所へ提出する必要があります。また次のような注意点があります。

自由財産拡張申立書を裁判所へ提出する際の注意点

自己破産は、借金などの債務から解放されて、その後の生活を経済的にやり直すための手続きです。そのため、自己破産すると今まで抱えていた借金を支払う必要がなくなります。

では、国民健康保険料の滞納がある場合、自己破産したら免責になり、支払う必要がなくなるのでしょうか。

国民健康保険は、医療を安価に受けるために必要不可欠なものです。そのため、自己破産によって国民健康保険料がどのようになるかは重要な事です。

では、自己破産と国民健康保険の関係について見ていきましょう。

自己破産をすると、「債務の支払いをしなくていい」という意味を持つ、免責許可の決定を受けます。

多くの債権が免責対象となりますが、免責の対象外とされる債権を「非免責債権」と呼びます。

非免責債権にはいくつかの種類がありますが、その中の1つに「租税等の請求権」があります。

租税等の請求権は、国や地方公共団体などが税などを強制的に徴収することが可能というものです。

代表的なものには、所得税や市民税などの税金が挙げられますが、国民健康保険や国民年金なども租税等の請求権の中に含まれます。

そのため、国民健康保険料の滞納がある場合は、自己破産しても全額を支払う必要があります。

非免責債権には、税金や国民健康保険などの租税等の請求権以外に次のようなものがあります。

では、自己破産すると健康保険証は使えなくなるのでしょうか。

原則、個人が自己破産したからといって国民健康保険や社会保険の健康保険証を使えなくなるということはありません。

ただし、国民健康保険証については、その後に保険料の滞納が続いたり、今までの滞納分を支払わない場合は使えなくなる可能性もあります。

注意が必要なのは、会社を経営している人が自己破産をして会社を倒産させたり、会社員の人で勤務先が自己破産が原因で倒産したケースです。

社会保険は会社ごとに加入しているため、会社が倒産すると社会保険の健康保険証は使えなくなります。

そのため必ず「国民健康保険への切り替え」もしくは「社会保険を任意で継続」することになります。

どちらを選択したほうが保険料を抑えることができるかは、その人の状況や今後の収入によって異なります。

国民健康保険への切り替えは、住まいがある市区町村役場の窓口で手続きを行います。

社会保険は、会社によって加入している団体が異なります。社会保険を任意で継続する手続きも団体ごとで異なるため、まずは会社が加入していた社会保険組合や団体に問い合わせましょう。

自己破産をしても税金や国民健康保険料は免責にならず、その滞納分などは支払う必要があります。

しかも期限を過ぎて支払う場合、延滞税も支払わなければいけません。では、税金や国民健康保険料を滞納し続けるとどうなるのでしょうか。

税金や国民健康保険料を滞納し続けると、財産を差し押さえられたり、差し押さえた財産を強制的に現金等に換えられたり(換価処分)します。

給料も差し押さえの対象となるので、生活に支障をきたす可能性もあります。

滞納してもすぐに差し押さえになることはありませんが、督促状や催促状が届き、それでも何のアクションも取らなければ、差し押さえとなります。

差し押さえにならないためにも、どうしても支払いが困難な場合は、市役所や税務署などに相談に行きましょう。

一括で支払いが困難な場合でも、納められない事情をきちんと説明すれば、ほとんどの場合分割で納付することを認めてくれます。

また、分納をしている間は、原則差し押さえになったり健康保険証が使えなくなったりすることはありません。

なんだか一口に自己破産っていっても、実際には生命保険一つのことで、処理が変わり複雑になってしまうんですね。

そうなんです。

しかも、手続きは裁判所によっても意外と大きく処理方法が異なることが多いんですよ。

自己破産について、借金や生命保険のことなど無料相談を利用するのも解決方法の一つです。

2017.12.11 公開