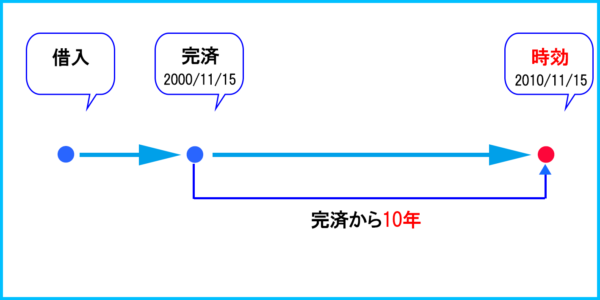

過払い金返還請求権の時効は、最後の取引から10年です。

過去に借金をしたけれど、完済から10年以上経ってしまったので「もう過払い金請求できないのでは」と思っている方もいるのではないでしょうか。しかし、あきらめるのは早いかもしれません。

なぜなら、この時効期間には例外もあるからです。

また、断続的に貸金業者と取引がある場合はどの時点を「完済」とするのかという疑問もあると思います。実際に、完済のタイミングが問題となり、時効完成が認められなかった例もあります。

このページで時効について理解を深めてから、対応を決めても遅くはありません。

過払い金の時効は完済から10年

過払い金返還請求権の消滅時効は、最後の取引(完済した日)から10年です。

借り入れた日ではないのでご注意ください。

裁判所でも「取引終了時」すなわち、完済した日を時効の起算点とする、という判例を出しており、この基準が一般的となっています。

ですので、まだ返済中の方は取引を終了していないので、時効期間が進行することはありません。返済中の方は、時効にはかかっていないことになります。

時効の消滅期間は法律に明記

過払い金請求権は、過去に払いすぎた利息を取り返す権利ですが、この消滅時効の期間は、民法で次のように明記されています。

権利を行使することができるときから10年間行使しないとき。

(民法166条第1項第2号)

「権利を行使することができるとき」とは完済時のことをいいます。

返済中は過払い金がいくらなのか確定はしません。

そして、過払い金は返済を続けた分だけ積み上がり、完済まで確定しません。

このため、「権利を行使することができるとき」=完済時と考えられています。

時効は10年だがそもそも過払い金が発生しないケースも

過払い金が発生する対象となるのは、利息制限法の上限利率を超える金利で借りていた場合です。

利息制限法では、

・元本が10万円未満の場合は年20%

・元本が10万円以上100万円未満の場合は年利18%

・元本が100万円以上の場合は年15%

を上限利率としています。

現在は、多くの取引がこの利率の範囲内で取引されていると考えられます。

2010年に改正貸金業法と出資法が完全施行されたため、それ以降は利息制限法を超える利率での貸し出しができないためです。

また、貸金業者によっては、それ以前から利息制限法の上限以下の利率で営業していました。

上限利率以下の金利で借りていた場合は、過払い金は発生しません。

過払い金の返還請求ができるかは、取引していた時期や、取引していた業者によるといえます。

過払い金の時効には例外も

ところで、過払い金の時効は完済日から10年という原則には、例外もあります。

例えば、業者が脅迫的な取り立てを行うなど「不法行為」があった場合は例外になる場合もあります。

また、確認されたほうがよいのは、完済の時期がいつなのかわかりにくいケースです。

一度完済したのち同じ業者からまた借りて、再び完済した、という場合などが該当しますが、心当たりはないでしょうか。

この場合は、しっかり確認したほうがよいでしょう。

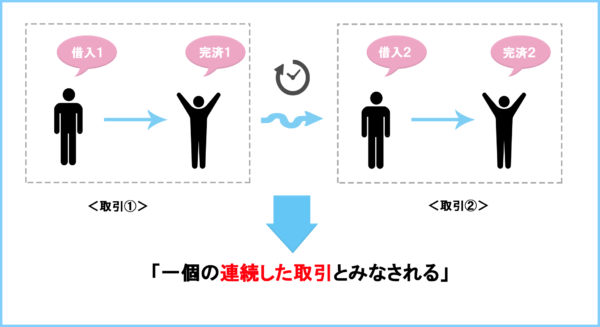

同じ貸金業者から借り入れと完済を繰り返している場合

同じ業者から、何度も借り入れと完済を繰り返している場合は、最後の完済日から時効が完成するまでの間は、過払い金を請求できる可能性があります。

というのも、最高裁判例でもこうした場合は「1個の連続した取引」であるとして、時効完成を最後の完済日を基準に判断しているためです。最高裁判例というと、実務上は、法律と同じくらい重要視されます。

「1個の連続した取引」であるかどうかは、完済から次の借り入れまでの期間によっては判断が難しくなることもあります。

また、次に説明する「充当合意」の有無で「1個の連続した取引」であるかどうか、判断されることもあります。

【借り入れと完済を繰り返しても1個の連続した取引とみなされる場合もある】

1個の連続した取引とみなされる充当合意とは

充当合意とは、先行取引で生じた過払い金を、そのあとの取引の借入金債務に充当するという当事者間の合意です。

充当合意があれば別々の借り入れも「1個の連続した取引」と認められ、最後の取引の完済日を基準として時効完成を判断することになります。

つまり、過払い金請求権の時効は最後の完済日まで進行しないのです。

では、どんな場合に充当合意があるのでしょうか。

主な例としては、以下のような場合があります。

- 1つの基本契約書のもと、貸し付けが繰り返された

- 契約書はなくても、同じ条件で反復して貸し付けがなされた

- 1枚のカードで複数の貸し付けがなされ、1度返済を延滞すると、カード全体

が失効することになっていた

などの場合、充当合意があったとされる可能性があります。

時効期間を過ぎてしまったら

このように、時効が完成してしまったとお思いの場合でも、実はまだ時効になっていない場合もありますので、諦めないでください。

また時効期間が過ぎてしまい過払い金を返還請求できない場合でも、借金問題解決については他にとりうる手段もあります。

ですので、ほかの手段を検討してみるというように気持ちを切り替えてみませんか。

例えば、債務の負担を減らしたい場合には、専門家に手伝ってもらって、債務整理をしていくことも選択肢に入ります。

弁護士や司法書士などが間に入って、貸金業者などと借金額や返済方法について交渉し、和解契約を締結する任意整理という方法もあります。

また、債務を約1/5程度に圧縮する個人再生という方法もあります。裁判所を介する手続なので、手間はかかりますが、3~5年間で完済を目標とすることができます。

専門家に相談

過払い金請求権の時効については、例外となるケースもあるほか、同一の業者から借り入れと返済を繰り返しているなど、完済の時期がわかりにくい場合もあることなど、今まで説明した通りです。

「時効が過ぎているから」と思い込むのは、得策ではありません。

しかし、時効は法律の解釈で判断されることもあり、今までの説明でも、個人が判断するのが難しい部分もあるのではないでしょうか。

このように過払い金の返還請求手続きは一般の方には難解なこともあるため、弁護士や司法書士といった専門家に依頼することも手段の一つです。

なお、返済していた期間長期にわたっていると、過払い金は多額になる場合もありますが、1社あたり140万円を超える過払い金が発生している場合は、司法書士は取り扱えません。

弁護士にはこのような制限はありません。時効が完成してしまい過払い金返還請求を行えない場合でも、借金返済のためのほかの方法を提案してくれる場合もあります。

まとめ

過払い金請求権の時効は、完済から10年が原則です。

時効が完成する前に、過払い金の請求を行うことを忘れないようにしましょう。

また「時効を過ぎてしまい過払い金の返還請求ができないのでは」と思っていたケースでも、実はまだ時効が過ぎていない場合もあります。

過払い金の有無や、請求、あるいは時効の完成を確認するには、弁護士や司法書士といった専門家に依頼することも手段の一つです。

専門家に依頼すると、たとえ過払い金の返還請求ができなくても、借金問題の解決方法についてのアドバイスをもらうことも可能です。

過払い金の問題や、借金問題の一日も早い解決のために、専門家の力を借りることも検討してください。