「個人再生するには条件がある?手続きはどう進むの?」

「他の債務整理との違いは何だろう?」

個人再生は借金を減額するための手段のひとつで、条件にもよりますが借金を5分の1程度に減額できます。

このページでは個人再生をするための条件や、手続きの手順について解説します。また、借金を減額するための他の手段との違いも紹介しているのでご自身に合った方法を検討してみてください。

![]()

24時間365日 全国対応 無料

2021.08.29 更新

「個人再生するには条件がある?手続きはどう進むの?」

「他の債務整理との違いは何だろう?」

個人再生は借金を減額するための手段のひとつで、条件にもよりますが借金を5分の1程度に減額できます。

このページでは個人再生をするための条件や、手続きの手順について解説します。また、借金を減額するための他の手段との違いも紹介しているのでご自身に合った方法を検討してみてください。

目次

個人再生をするためには大きく2つの条件があります。

個人再生の条件

原則的には上記の条件を満たしていれば個人再生は可能です。

さらに個人再生には2種類の手続き方法があり、どちらの手続きになるかで条件が追加されます。

条件

給与所得などの安定した収入(変動幅が20%以内)がある人

特徴

返済計画案に対して債権者の同意が不要

条件

自営業や歩合制の仕事で収入を得ている

特徴

返済計画案に対して債権者の同意が必要

上記2つの個人再生の手続きの違いは、裁判所に提出する返済計画案に対して債権者(借入先)が同意する必要があるかどうかです。

一般的には小規模個人再生であっても返済計画が棄却される可能性は低いです。ただし、同意を確認する郵送のやりとりが発生するので小規模個人再生の方が手続きにかかる期間が長くなる場合があります。

借金を減額する手段である、債務整理の中には個人再生以外にも「自己破産」と「任意整理」があります。それぞれできる条件は異なりますので確認しておきましょう。

自己破産

<特徴>

<条件>

任意整理

<特徴>

<条件>

個人再生以外の債務整理の特徴と条件を踏まえ、個人再生を選択すべき人の特徴をまとめました。

借金の原因がギャンブルや浪費

浪費やギャンブルによる借金がある場合は自己破産することはほぼできませんが、個人再生であれば可能です。

住宅を手放したくない

個人再生では、住宅ローン特則が認められれば家を手放さずに住宅ローン以外の借金を減額することができます。

資格制限を避けたい

自己破産をすると、手続き中は建設業・旅行業・警備員・弁護士などに就くことができなくなります。個人再生は特にそういった職業や資格に制限を受けることはありません。

自分が上記の特徴に当てはまっているのか判断しづらいという場合には、弁護士事務所の無料相談を利用してみてください。相談をしたら弁護士に依頼しないといけないという訳ではないので、相談してみてご自身の状況を整理するのも選択のうちです。

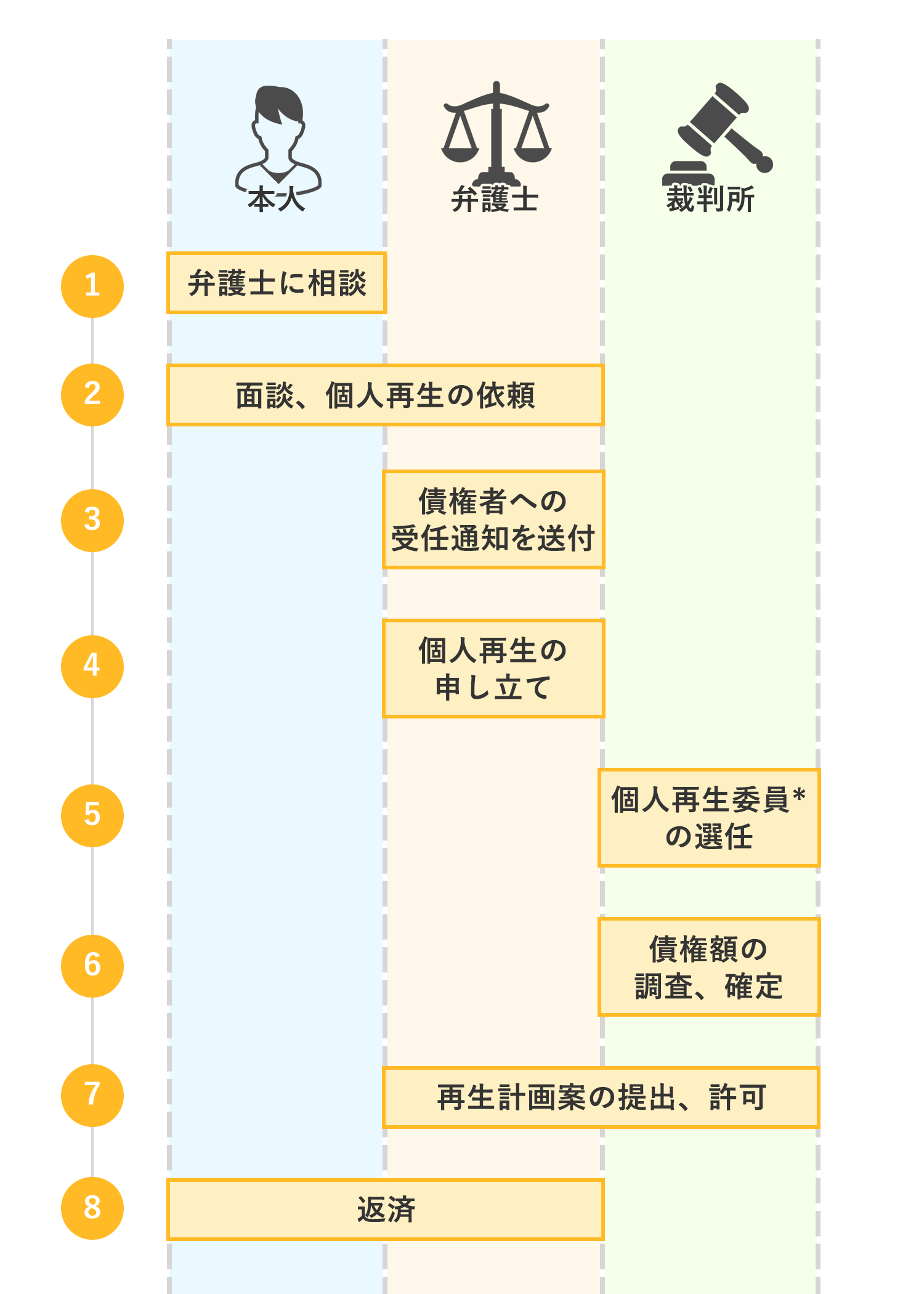

次に実際に個人再生する際の手続きについて解説をしていきます。手順はおおまかに下記のようになっています。

(※弁護士に相談・依頼することを前提とした場合)

弁護士に電話やメールでご自身の借金状況を伝えて、これからどうすべきかを相談してみましょう。

相談内容を踏まえてより詳細な情報を面談で整理し、その後依頼するという形になります。自分にとってどの債務整理が適切なのかを、弁護士に相談しながら検討しましょう。個人再生の手続きをすると決まったら、正式に弁護士と依頼契約を交わします。

債権者(借入先)に対して、弁護士から「受任通知」を送付します。これは債権者に対し「個人再生の手続きに入ります」という旨を通知するものであり、受任通知の受け取った債権者はそれ以降、督促を行うことができません。

弁護士が裁判所に対して個人再生の申立ててを行います。同時に実際に個人再生でどれほど借金が減額できるかについて弁護士から説明があります。

裁判所が再生計画の作成に助言をするなどの役割を担う「個人再生委員」を選出します。基本的に個人再生委員は弁護士です。裁判所によっては再生委員を選出しない場合もあります。

*個人再生委員…手続きの進行について裁判官に対し意見を述べる、再生計画の許可を認めるべきかどうかの意見書を提出するなどの役割をする人のこと。 場合によっては、個人再生委員が選任されないこともあります。

実際に債務者側の申立書に記載されている債務額が正確かどうか、債権者に確認を行います。

6で確定した債権額を元にして、弁護士が再生計画案を作成して裁判所に提出します。この際に、小規模個人再生の場合は債権者に対して再生計画を認可するか確認が行われます。

再生計画案が認可された後は、再生計画に沿った返済がスタートします。

弁護士に依頼すると、一連の手順は弁護士が行ってくれるので、書類作成が苦手な方や不安な方は依頼することも検討しましょう。住民票などの書類は自分で取得しますが、裁判所に提出する書類に記入したり、裁判所に呼び出されることはないです。

ただし、再生委員との面接には同席していただく必要がありますので、再生委員の事務所(もしくは弁護士会館)に一度お越しいただく必要があります。

ここまで個人再生手続の流れを紹介してきましたが、個人再生を検討する上で気になるのが手続きかかる期間や費用です。

個人再生手続は上記のスケジュールで進んでいきます。実際に返済がスタートするまで、つまり、再生計画案の認可が得られるまでは約6ヶ月かかるのが一般的です。個人再生委員が選任されなかった場合であれば、約3ヶ月で再生計画の認可が得られます。

個人再生にかかる費用は下記のような内訳になっています。

弁護士費用は約50万円と高額ですが、分割払いが可能です。個人再生をするためにすぐにお金が70万円必要、ということはありません。

また「費用を節約するために弁護士などの専門家に依頼しない」と考える方もいるかもしれません。しかし弁護士なら交渉や手続きもスムーズです。

個人再生によって借金は5分の1程度になることもあるので、個人再生を成立させるために弁護士へ依頼することも解決策の一つと言えるでしょう。

個人再生を申立てるときに必要な書類はおもに以下の5つです。実際に個人再生を行う際に改めて弁護士から説明を受けますが一応知っておくと良いでしょう。

これらの書類はすべて裁判所から取り寄せることができる書類です。ほかにも住民票や給料明細書などが必要になることがありますので準備しておきましょう。

依頼先の法律事務所の弁護士や司法書士がすべて記入してくれるので実際に自分で書類に記入する手間はほとんど発生しません。

個人再生を行う場合には弁護士に依頼するのが一般的ですが、費用が高いと感じる方もいらっしゃるでしょう。そこで、他の選択肢とメリット・デメリットを比較して、なぜ弁護士に依頼する人が多いのか検証していきます。

| 自分で | 司法書士 | 弁護士 | |

|---|---|---|---|

| 期間 |

指定期間内に完了が困難 |

指定期間内に確実に完了 |

指定期間内に確実に完了 |

| 費用 |

手続き全体で20万円程度 |

手続き費用+依頼費用の合計60万円程度 |

手続き費用+依頼費用の合計70万円程度 |

| 対応可能額 |

制限はないが、多いほど自分で行うのは困難 |

140万円以下の借金のみ対応可能 |

金額制限なし(個人再生自体の金額制限は5,000万円) |

| 督促 |

申立てが認められるまで止まらない |

受任通知を送った段階で止まる |

受任通知を送った段階で止まる |

費用だけで見ると、弁護士に依頼することは気が引けるかもしれませんが、

・個人再生にかかるほとんどの手続きを代行してくれる

・スムーズかつ確実に手続きを進めてくれる

といった大きなメリットがあります。

弁護士事務所によっては、分割払いに応じてくれたり、相談料は無料としているケースもありますので、現在の自身の状況を整理してもらうという意味で弁護士に相談してみることも一つの方法です。その上でご自分に合った方法を検討してください。

2017.12.04 公開