自己破産手続きの方法や流れ

2021.12.28 更新

目次

自己破産手続きの流れに関する基本的な7ステップ

【ステップ1】手続きの第一歩は弁護士に相談すること

手続きの第一歩は弁護士などに自己破産の手続きを依頼をすることです。

自己破産は自分で手続きできますが、実際に手続きを素人が行うには難しく弁護士(司法書士)に依頼することもあります。

まず、電話相談やメール相談などで弁護士と面談するかどうかを決めます。

面談する際は、手元にある借金や収入を確認できる資料を持参します。実際の借金額がわからない場合は、債権者(金融業者などお金を貸している人)の一覧だけでも用意しておくといいでしょう。

面談で自己破産すべきかどうかのアドバイスを受け、最終的に自己破産による解決が望ましいとなれば、着手金を支払って代理人として手続きしてもらう契約を結びます。

ちなみに着手金は20〜40万円が目安ですが、分割払いに応じてくれる弁護士事務所もあります。

自己破産手続きを弁護士に依頼するメリットはこちらをご覧ください。

自己破産手続きの流れに関する基本的な7ステップ【ステップ1】手続きの第一歩は弁護士に相談すること手続きの第一歩は弁護士などに自己破産の手続きを依頼をすることです。自己破産は自分で手続きできますが、実際に手

【ステップ2】受任通知で取り立てがストップ

依頼を受けた弁護士は、すぐに債権者に対して「受任通知」を送付します。

受任通知を送ると債権者からの取り立てが原則としてストップします。

弁護士が受任通知を送ると、債権者は取り立てや請求ができなくなり、この時点で返済がストップします。

【ステップ3】申立てに必要な書類を作成する

裁判所に自己破産を申立てするには膨大な書類が必要となります。

自己破産の申立てに必要な書類は基本的には弁護士が用意してくれます。そのためあなた自身がするのは用意した書類を準備したり、用意された資料に必要事項を書くことです。

| 破産手続き開始及び免責許可申立書 | 自己破産を申立てる書面 |

|---|---|

| 陳述書 | 破産に至る事情を証明する書面 |

| 債権者一覧 | 債務に関する書面 |

| 資産目録 | 財産に関する書面 |

| 給与明細書・源泉徴収票 | 収入に関する書面 |

ここに掲載したものは、一般に必要とされている書類や資料です。

その他にも、住居に関する書面や退職金に関する書面なども必要です。

自己破産に必要な書類の詳細はこちらをご覧ください。

自己破産手続きの必要書類は最低9枚 弁護士に依頼すべき理由

「自己破産をするために必要な書類ってなに?」「そもそも、自分で用意しないといけない書類はあるの?」自己破産の申し立てには、最低でも9枚の書類が必要となります。また、これらの書類を自分で用意するには多くの時

【ステップ4】自己破産手続きの申立て

申立てに必要な書類が揃ったら、自宅を管轄している地方裁判所に提出し、自己破産の申立てをします。提出は弁護士に依頼することも可能です。

その際は申立書に貼る収入印紙代(約1,500円)が必要となります。

裁判所の破産審尋とは?

自己破産の申立てをすると、裁判所からの呼び出しがあり、担当裁判官から申立ての事情などについて質問されます。これを「債務者審尋」といいます。

具体的には「どうして借金をしたのか?」や「なぜ返済できなくなったのか?」など、提出した書類に沿った内容について質問を受けます。

所要時間は長くても30分程度ですが、裁判所で証言することはかなり緊張します。事前に弁護士とシミュレーションしておくといいでしょう。

弁護士に依頼していれば「即日面接」になる場合も

東京地方裁判所など一部の裁判所では、「即日面接」制度を採用している場合があります。

これは、弁護士を代理人にしている場合に限って、その日のうちに裁判官と弁護士が面接し、破産手続開始の決定をするというものです。

この場合、破産審尋はなされないため、本人が裁判所に行く必要がなくなります。

【ステップ5】破産手続開始の決定

破産審尋後、裁判所から「破産手続き開始の決定」が通知されます。

ここで申立て人は破産者となり、官報に掲載されます。

また、破産手続開始の決定と同時に、「同時廃止事件」になるか「管財事件」になるかの判断もなされます。

この時点ではまだ、借金の支払い義務から解放されているわけではありません。ここから「免責許可の手続き」を経て、ようやく借金から解放されることになります。

【ステップ6】裁判所で免責審尋を行う

免責が許可される前に再び裁判所から呼び出され、面談を行います。これを「免責審尋」と言います。

ここまでの手続きで、誤りや不明点があると質問を受けることがありますが、通常は形式的な確認のみです。もちろん弁護士を代理人にしている場合は同席してくれます。

【ステップ7】免責が許可されて借金から解放

免責審尋から2週間前後で免責許可の決定がなされ、これですべての借金から解放されます。

ただしここまでの手続きで財産隠しやウソの証言、書類などに不備がある場合は免責が許可されないケースもありますが、破産者のほとんどが免責を許可されています。

免責許可の決定から約2週間後、再び破産情報が官報に掲載されます。自己破産の手続き中は計2回官報に掲載されることになります。官報は一部の職業の人(金融業者など)が見るものですが、誰でも閲覧は可能です。

免責成立までの期間が変わる「同時廃止」と「管財事件」

自己破産の手続きにかかる期間は「破産手続開始の決定」時に決定される「同時廃止事件」になるか「管財事件」になるかで3ヶ月ほど異なります。

初めての言葉で聞き慣れないと思いますので、まずは同時廃止事件から詳しく解説していきます。

自己破産手続きは2種類ある!「同時廃止事件」と「管財事件」

自己破産の手続きには、「同時廃止事件」と「管財事件」の2種類があります。

同時廃止事件 または管財事件かは、「破産者に一定の財産があるかないか」「免責不許可事由があるかないか」で決まります。ここでいう、「一定の財産」とは、裁判所によって多少判断は異なりますが「20万円以上の価値があるもの」となります。

また、同時廃止事件と管財事件では、自己破産手続きの流れやかかる費用、期間も異なります。

それぞれ、どのように異なるのか細かく見ていきましょう。

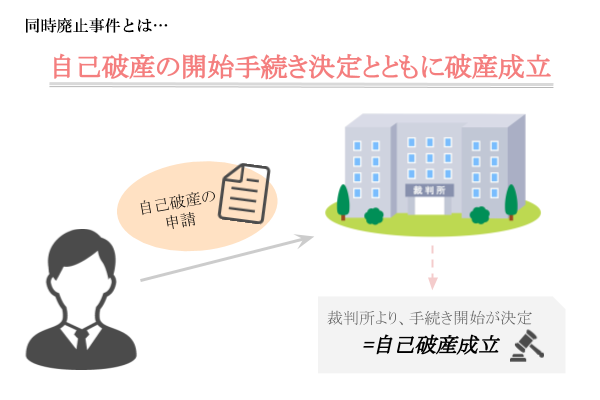

同時廃止事件|破産手続き開始後に簡単な手続きだけで成立

同時廃止事件とは、自己破産の申立てをした本人に一定以上の財産がない場合、免責不許可事由がない場合の手続きです。

売却できる財産がないため、手続きも少なくなります。自己破産を申立てる人の多くは、返済に追われて大きな財産を所有していない方が多いため、ほとんどのケースで同時廃止事件として手続きがなされています。

同時廃止事件は、弁護士に依頼してから免責が決定するまで早ければ3ヶ月程度で終わります。そこまでスピーディーではない場合でも、4ヶ月から半年程度で終了することが多いとされています。

管財事件|同時廃止事件よりも手続きが複雑かつ時間がかかる

一方で、ある程度の財産を所有しているケース、免責不許可事由があるケースは管財事件事件(少額管財)となります。また、管財事件となった場合の手続きの流れは、同時廃止事件よりも複雑になります。

財産の調査や換価(財産などを金銭に換えること)にどの程度の期間が必要になるかは、事件ごとの事情で大きく変わります。早ければ半年程度で終わるものの、1年以上かかるケースもあります。

弁護士に依頼している場合は、「少額管財」という手続きで管財事件よりもスピーディー(約3ヶ月〜6ヶ月)に行う裁判所もあります。

同時廃止事件と管財事件(少額管財)では費用も異なる

管財事件になると、手続き内容が複雑になり期間も長くなることから、費用も多くかかります。

- 同時廃止:30万円程度

- 通常管財:70万円程度

- 少額管財:50万円程度

上記の金額は、あくまでも一般的な目安です。費用は弁護士が自由に決定するため、事務所によってかなり差があることも珍しくありません。

ですので詳細については、相談のときに確認しておきましょう。その前に自分の費用がいくらなのか気になる方は、こちらの記事にある自己破産診断をご利用ください。

自己破産の同時廃止・管財事件に関してはこちらをご覧ください。

自己破産における同時廃止と管財事件 費用や期間の違いは?

「同時廃止と管財事件ってどう違うの?」「自分はどちらの手続きになるんだろう?」自己破産の手続きは、あなたがどれほど財産をもっているかで以下の2種類に分けられます。 同時廃止 管財事件どちらの手続き方法

自己破産手続きに困ったら…弁護士に相談

自己破産で免責を得るためには、裁判所の許可が必要なため、法律の知識が必要不可欠です。

独学で勉強して、書類の作成から裁判所や債権者とのやりとりをすることは法的に問題はありません。しかしそこでトラブルを起こしてしまうと免責が得られないこともあり得ます。法律のプロである弁護士に依頼すれば、こうしたトラブルに遭うケースも少なく、スムーズに手続きをすることができます。

ここまでも紹介してきたように自己破産の手続きを弁護士に依頼するメリットは、以下の通りです。

- 必要書類を的確に指示してくれる

- 免責までの手続きがスムーズになる

- 債権者からの取り立てが原則として止まる(受任通知)

- 少額管財に持ち込み、費用や期間を少なくすることが可能(管財事件の場合)

自己破産を検討している人にとって、弁護士費用を用意することは困難です。

しかし、受任通知で早めに取り立てがストップしたり、少額管財に持ち込むことで、トータルの費用が抑えられるというメリットもあります。

弁護士事務所によっては、「相談料無料」や「分割払い可能」といった事務所も数多くありますので、弁護士に相談してみましょう。

破産後の生活までサポートしてもらいました

【40代・専業主婦より】

- 私が弁護士さんに相談して良かったと感じた点は、自己破産の手続きにかかるサポートや最終的に借金がなくなったことはもちろんですが、破産後の生活への提案をしてくれたことです。

- たとえば「奨学金を利用する方法」や「これから先の生涯でかかるおおよその費用」そして「体の不自由な私でもできる在宅ワーク」など…。

- 私たちの生活水準でも十分やっていける方法を親身になって考えていただきました。おかげさまで今ではゆとりある生活ができるようになっています。

【コラム①】自己破産の手続き中に注意すべき生活への影響

自己破産の手続き中は、生活に一定の制限がありそれを破ってしまうと免責が得られないケースもあるため、注意すべきこともあります。

ここでは自己破産の手続き中に注意すべきことについて紹介していきます。

自己破産手続き中は一部の職業に就けなくなる

破産手続開始決定を受けることで破産者となり、一部の職業に就けなくなります。

破産者が就くことができない職業は、弁護士や司法書士などの法律系や法律周辺系士業と呼ばれる資格職業が多く、その他には生命保険募集人などの特定保険募集人、警備員などがあります。

ただし、免責を得るなどして復権すれば破産者ではなくなるため、これらの資格制限もその時点で解除です。

自己破産と職業に関してはこちらをご覧ください。

自己破産すると仕事に悪影響がある?職業制限など5つのポイント

「自己破産すると、今までの仕事を制限されるのかな?」「自己破産したら、就けなくなる仕事ってあるの?」自己破産すると仕事を制限されて、今まで通りの生活ができないと考える人も多いと思います。しかし、実際には自

自己破産手続き中の結婚はできる

自己破産の手続き中でも、結婚をすることができます。

結婚は両者の合意があれば自由に行えるものです。

自己破産と結婚に関してはこちらをご覧ください。

自己破産は結婚に影響する?破産者と結婚するリスクと結婚後

「自己破産した人と結婚したらどんなリスクがあるの?」「過去に自己破産したことがあるけど結婚に影響はある?」結婚相手が実は過去に自己破産をしていたことが分かった場合や、自己破産経験のある方がいざ結婚すること

自己破産の手続き中でも引越しはできる

引っ越しの場合も同じで、住居に関する制限はないので、自由に引っ越すことが可能です。

しかし、「管財事件」の場合は、引っ越しをするために裁判所の許可が必要となるので注意が必要です。許可さえ下りれば、自由に引っ越すことができます。

自己破産手続き中のデメリットについてはこちらです。

自己破産とは?メリット・デメリットと自己破産後の生活を体験談で紹介

自己破産とは「債務整理」と呼ばれる借金救済の手続きの一つで、借金の返済を全額免れることが可能です。この記事では、自己破産のメリット・デメリット、手続き後の生活への影響を解説します。

真摯な対応に一念発起!手続き期間中に再就職

【30代・会社員(男性)より】

- 仕事に嫌気がさして借金を残して退職してしまった私でしたが、弁護士さんは今後の生活のためのアドバイスをしてくれました。

- そんな弁護士さんの真摯な対応に感謝の気持ちと同時に「自分で再起しなければ」と考えるようにもなりました。

- まずは手続き後の生活を安定させるために、手続き期間中に再就職しようと決意。手続きにかかる面倒は弁護士さんが引き受けてくれたこともあって、手続きが終わる前に再就職が叶い、手続き後は新しい生活を手にできました。

借金のことが常に頭から離れない生活から解放

【40代・パート(女性)より】

- 夫の治療費や生活費の工面で借金をして気づけば400万円に…。しかも夫には先立たれてしまい、借金だけが残りました。

- 深い絶望感を覚えましたが、私は生きていかなくてはいけません。

- そこで弁護士さんに相談し、自己破産を決断。自己破産の手続きには数ヶ月かかるとのことでしたが、「手続きの依頼をした時点で業者からの督促は止められます」と言われ一安心。

- 実際に督促の電話は鳴り止み、借金の返済に生活費を切り詰める必要がなくなりました。気持ちも明るくなり、前向きに今後の人生を考えられるようになりました。

【コラム②】自分で自己破産の手続きってできる?

自己破産手続きを弁護士に依頼せず、個人で行うことは可能です。

個人で自己破産の手続きを行う場合、弁護士に依頼するよりも費用を抑えることできますが、弁護士が代理で行ってくれるものを自分で請け負わなくてはなりません。

書類に少しでも不備があれば受理されなかったり、破産申立書をもらいに行くだけでも半日かかったりすることがあり、手間がかかります。また、債権者への連絡も自分で行わなければなりません。

弁護士に依頼した場合は、書類書類作成の際の指示をはじめ債権者への連絡などもしてくれます。

自己破産を自分で行う場合は、「費用が安くなる」というメリットがありますが、同時に「手間がかかる」「取り立てを停止するまで時間がかかる」といったデメリットがあることを頭にいれておきましょう。

2021.12.27 公開