債務整理後にもクレジットカードを使いたい!デメリットを減らすには

2021.12.28 更新

目次

債務整理をしても、クレジットカードは使える?

債務整理の後に新しくクレジットカードを作ることはできる?審査は通る?

債務整理をした人って、新たにクレジットカードを作ることはできるんですか?

任意整理を含む債務整理をした人は、一定期間新たにクレジットカードを作ることはできません。

カード会社の多くは信用情報機関のCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)に加盟していて、クレジットカードを発行する際に信用情報をチェックします。債務整理をすると、それらの機関に事故情報として記録されてしまい、そのことがカード会社にわかってしまうので、審査に通らなくなります。

債務整理をすれば借金が減る可能性もありますが、お金を契約通り返すことができなかったという情報がカード会社に登録されて、クレジットカードの審査にも通らなくなってしまうのですね。

これが、いわゆるブラックリストに載ると言われている状態です。そのため、任意整理を含む債務整理の手続きをした後は、基本的にクレジットカードを作ることはできないと考えるべきですね。

しかし、クレジットカードを作れないということは、新しく借金を作らないということになるので、借金を続ける生活から抜け出すきっかけになるでしょう。

確かに、借金をしたくてもできないとなると、強制的に借金に頼る生活をやめることができますね。

でも、一生クレジットカードを作ることはできないのは困ります…。

そういうわけではありません。

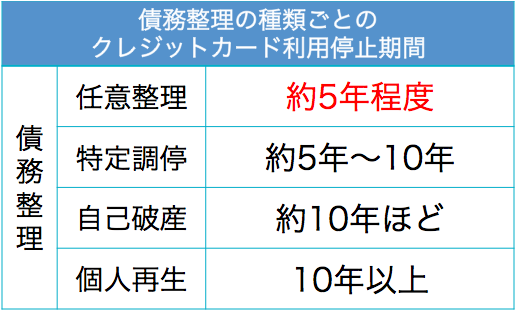

特に任意整理の場合、事故情報は和解成立後5年ほどで消されるので、その期間が経過したら、再びクレジットカードを作ることは可能です。

【主な信用情報機関の記録年数】

| CIC | 5年 |

|---|---|

| JICC | 5年 |

| KSC(全国銀行個人信用情報センター) | 5年 |

※この期間が経過すると、クレジットカードが作れるようになります。

すでに持っているクレジットカードは使える?更新の審査はどうなる?

任意整理をしても、今使っているクレジットカードはそのまま使えるんですよね?

任意整理をすると、基本的に今使っているクレジットカードはいずれ利用ができなくなります。

これは、クレジットカード以外の借金を任意整理した場合でも、クレジットカードの借金を任意整理した場合でも同じです。

すでに使っているクレジットカードについても、ブラックリストに載っているかチェックをするんですか?

カード会社では、クレジットカードの発行後もときおり「途上与信」と言って、信用情報のチェックを行い、カード利用者の信用状態を確認しています。

- 途上与信

- クレジットカード会社が、発行後も定期的に個人のカード利用状況を確認する行為。

信用情報機関であるJICCやCICなどに問い合わせて、利用者に問題がないか(滞納などしていないか)を確認している。

任意整理をしてブラックリストに載ると、途上与信の際にそのことが判明して、クレジットカードの利用を止められてしまいます。

途上与信って、例えばどういったタイミングで行われるんですか?

よくあるのが、クレジットカードの更新のときですね。その際に信用情報のチェックが行われるので、任意整理をした後にクレジットカードの更新があると、利用を止められる場合があるようです。

これって、任意整理以外の債務整理でも同じなんですか?

そうですね。

任意整理でも個人再生でも、自己破産でも同じです。

どの手続きも信用情報機関に事故情報が記録されるので、途上与信の際に債務整理をしたことが分かると、基本的にはクレジットカードの利用を止められてしまいます。

任意整理の対象から外せれば、クレジットカードを使える

債務整理をしてもクレジットカードを使える方法ってないんですか?

実は任意整理の場合、未使用のカードや、債務残高がほとんどないカードに関して一時的には利用を止められない場合もあります。しかし、途上与信が行われると、利用できなくなります。

※そもそも未使用のカードは任意整理できません。

なるほど。では、途上与信が行われる前だったらカードを使うことはできるが、途上与信が行われるとカードを使うことはできなくなるのですね。

そうですね。

債務整理の後の3つの対処法

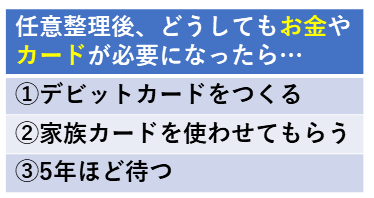

ネットショッピングなど、どうしてもカードが必要な買い物をしたい場合どうすればよいのでしょうか?

債務整理後、どうしてもカードを使わなければならない時もありますよね。

ここでは、特に任意整理についての対処法を3つ説明します。

(1)デビットカードをつくる

ネットショッピングなどで支払い方法がカード払いしか選べない場合、デビットカードを作るという手段があります。

デビットカードは、銀行口座に残高があれば利用できるカードです。

基本的に審査がないので、債務整理後もつくることができます。

(2)家族カードを使わせてもらう

債務整理をした人も、債務整理をしていない家族が作った家族カードを利用させてもらうことは可能です。

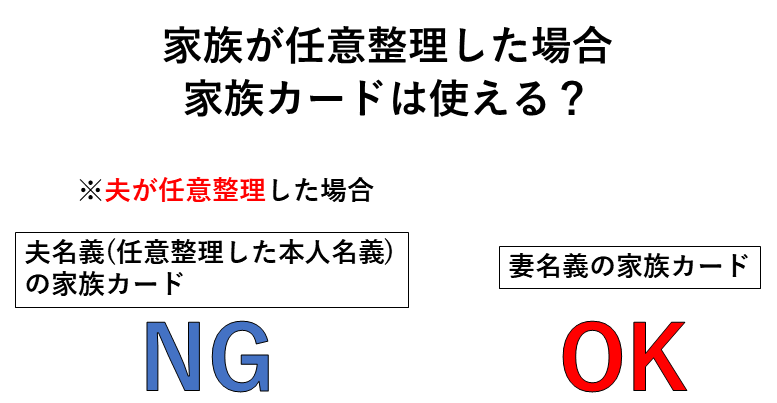

夫が債務整理の手続きをした場合

債務整理の手続きをすることによって記録される事故情報は、あくまでその個人に関するものです。そのため、夫が債務整理をして信用を失ったとしても、それは妻には影響しません。

妻は自分の名義でローンやクレジットカードを利用することが可能です。

さらに、債務整理をした夫も妻名義の家族カードを使うことができます。

なぜなら、この家族カードはあくまで「妻の信用」に基づいて発行されているからです。

債務整理をしたかどうかや、ブラックリストに載っているかどうかといった、夫の返済能力は問題になりません。妻に信用があれば、妻は自分名義のカードを作って、夫に家族カードを渡すことができるのです。

(3)5年ほど待つ

任意整理をしても、その情報は和解後5年ほどで消されるので、5年が経過するとクレジットカードをもう一度作ることができます。

今すぐ使いたい場合はデビットカードで代用し、急ぐものでなければ数年待ちましょう。

なお上で述べた通り、債務整理の種類によってクレジットカードの利用停止期間は異なります。自己破産や個人再生の場合は10年ほど待つ必要があるでしょう。

債務整理をすると、今使っているクレジットカードは使えなくなってしまうんですね…

債務整理後は、基本的に本人名義での「借金」をすることができなくなります。連帯保証人になることもできません。

しかし、借金ができないということは、借金で苦しむこともなくなるということです。

債務整理、特に任意整理は借金を整理するための一つの方法手続きです。

クレジットカードのショッピング債務も債務整理の対象になる?

クレジットカードのショッピングやリボ払いの債務も、債務整理の対象になるんですか?

そうですね。

クレジットカードのショッピングやリボ払いの返済が終わらない場合も、債務整理の対象になります。

任意整理・個人再生・自己破産のいずれも、ショッピングやリボ払いの債務を整理することが可能です。

クレジットカードのリボ払いについても債務整理で月の支払いを減らせるかもしれないということですね。

ただし、ショッピングの債務については、過払い金は発生しません。

クレジットカードの場合、キャッシングの債務については過払い金が発生することがありますが、ショッピングの債務には過払い金が発生しません。

そのため、クレジットカードを債務整理した場合、キャッシングの債務が過払いとなっていて、ショッピングの債務に借金の残金が残るということが起こります。

こういう場合って、どうするんですか?

この場合には、キャッシングの債務の過払い分と、ショッピングの債務の借金を相殺するという解決方法を取ることになります。なお、過払い分が借金よりも多ければ、その分は返ってきます。

どちらにしろ、借金を整理することができるんですね。

債務整理をすると、ブラックリストに載ってしまうことになり、そうすると、ローンやクレジットカードを利用することはできなくなりますが、借金を減らせる可能性があります。 また、債務整理をしても、家族カードやデビットカードを利用することは可能です。

さらに、債務整理の中でも任意整理は比較的デメリットの少ない手続きで、任意整理の手続き期間も3ヶ月~半年と短いのが特徴です。

債務整理後のクレジットカードの引き落としをストップさせるには

債務整理の手続きをすると、対象とした貸金業者への返済はすべてストップできます。支払いをしなくても、貸金業者から請求がくることもありません。

しかし、クレジットカードの支払いを銀行引き落としにしていた場合、手続き後も引き落としされてしまう場合があります。

というのも、手続きをしたからといって、すぐにクレジットカード会社に対して通知が届くわけではなく、タイムラグが生じてしまうからです。

また、通知が届いたからといって、即座にクレジットカード会社側で処理されるわけではありません。

最終的に、手続き後の引き落とし分については返金されることになるのですが、クレジットカード会社側の処理上、即座に返金されるわけではなく、ある程度時間がかかってしまう場合もあります。

銀行口座の残高がなければ、引き落としされることもありません。

債務整理する前に現金化

債務整理の依頼後は、引き落としの対象となっている銀行口座を空にするようにし、現金は手元で保管するか、他の口座に入金しておくようにすれば問題ありません。

普通に処理が進めば、手続きから2回目(約1か月後)の引き落としがされることはないのでご安心ください。

また、クレジットカードの支払いにしていた銀行口座は、業者側に把握されている銀行口座となります。

債務整理手続き後は、新しい銀行口座を開設するなどして、引き落としだけでなく差押えへの対策も行っておくのが最善策と言えるでしょう。

債務整理による和解が遅れるなど、手続きに時間がかかってしまうと、強制的に財産を差押える手続きに移行される可能性があります。業者に把握されている銀行口座を利用し続けるのは賢明とは言えません。

2021.12.27 公開