「任意整理の手続きにどのくらいの期間がかかるの?」

「任意整理後どのくらいブラックリスト入りするの?」

任意整理は和解手続きの完了後、原則的には将来利息をカットしてコツコツ返すことができる手続きです。

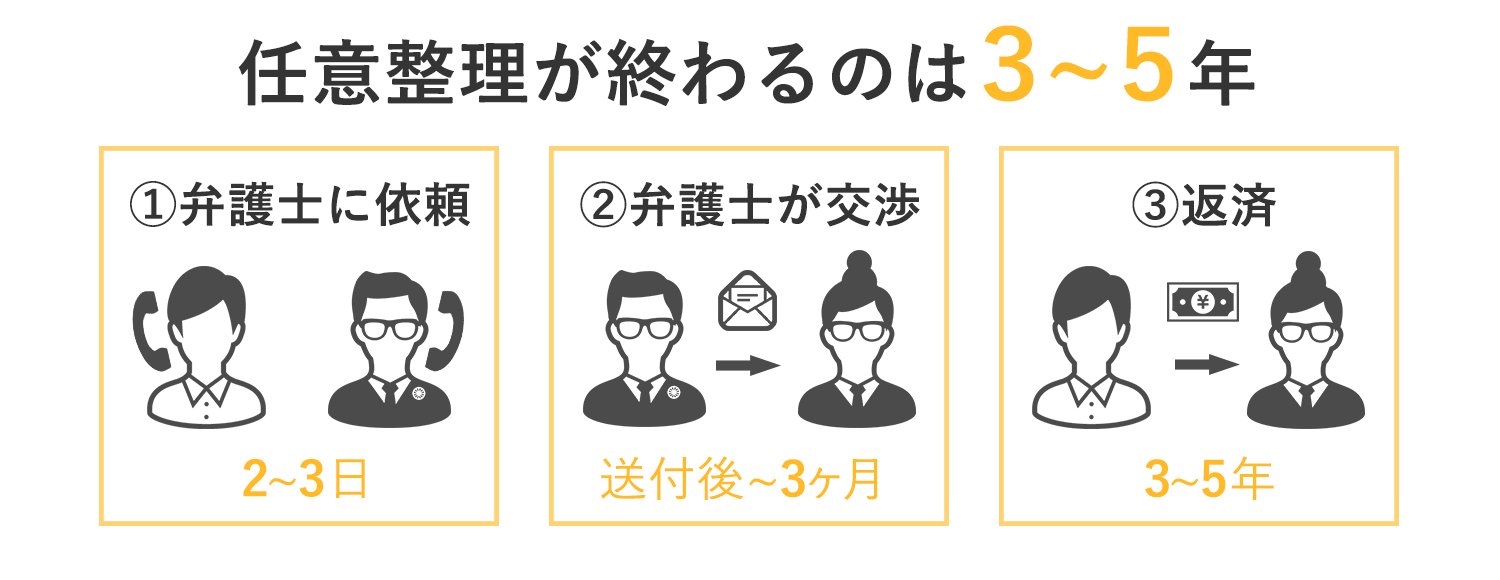

任意整理は、直接貸金業者との交渉が必要になります。そのため、弁護士や司法書士に依頼してから手続きに要する期間は平均して3ヶ月から6ヶ月ほどかかります。

とはいうものの、手続きが終わってからも返済は続きますし、任意整理することで信用情報機関(通称「ブラックリスト」)に整理した情報が登録されるため、借金をする前の状態に戻るためには借り入れを完済してから5年かかることは覚えておきましょう。

このページでは、任意整理の手続きにかかる期間や、完済までにかかる期間、ブラックリストが解消される期間まで、わかりやすく解説します。

任意整理の手続きから完済までの流れを解説

任意整理の手続きを弁護士や司法書士に依頼すると、弁護士・司法書士は書類の作成、各債権者(お金を貸している人)との交渉を経て、最終合意が得られたら承諾書を作成し、最終的に和解の締結をします。

そのため任意整理の手続きには、最短3ヶ月かかります。

しかし任意整理を行うために依頼者自身が行う作業は、基本的には以下の3つです。

- 弁護士・司法書士との面談が1~2回

- (面談時に)必要書類に記入

- その後交渉の進捗状況に応じて数回電話でち打合せ

任意整理の手続きの流れとそれにかかる期間をざっくり分けると以下のようになります。

- 弁護士・司法書士に依頼後、返済が止まる→2日~1週間

- 弁護士・司法書士が業者と和解交渉する期間→平均して3ヶ月~6ヶ月

- 和解した金額で返済をする期間→一般的に3年~5年

詳しく説明していきます。

弁護士・司法書士に任意整理の依頼をすると督促が止まる

借金の滞納によって、金融機関から取り立てにあっている人にとっては、任意整理の手続き後、いつ督促が止まるか気になるところでしょう。

弁護士・司法書士に任意整理の手続きを依頼すると、弁護士・司法書士が債権者(カード会社や消費者金融など)に対して受任通知を送ります。

受任通知とは、弁護士や司法書士が「債務整理の手続きを進めます」ということを債権者に知らせるための通知書です。

貸金業法や金融庁のガイドラインにより、弁護士や司法書士が債務整理の手続きに介入した後は、債権者は債務者に直接取り立てをしてはならない決まりになっています。

つまり債権者からの借金の督促や取り立ては、受任通知を送付した時点で止まるということです。

任意整理を弁護士・司法書士の先生にお願いすると、取り立てが2日~1週間で止まるんですね!

任意整理の和解手続きまでにかかる期間は平均3ヶ月~6ヶ月

任意整理にかかる期間は平均して3ヶ月から6ヶ月です。

対応の早い債権者であれば、上記期間よりも早期に解決することも可能です。

債務整理にかかる期間は、それぞれの手続きによってかなり異なります。

個人再生の場合には、だいたい8ヶ月程度はかかります。

自己破産については、ケースによってだいぶ期間が変わるのですが、だいたい半年程度~1年以上となるケースもあります。

これらの裁判所を利用する手続きと比べると、任意整理ではあまり期間はかかりません。

任意整理では債権者と直接交渉をするので、債権者と話し合いさえつけば、すぐに解決できるからです。

しかし、対応が遅い債権者(取引履歴の開示が遅い、任意整理の話し合いに応じてくれない、など)が相手の場合には1年以上など、非常に長い期間がかかるケースがあります。

とはいえ債権者にとっては、交渉を長引かせることで債務者が自己破産をして、1円も回収できなくなるという状況は避けたいという心理もあります。そのためほとんどの金融機関は任意整理の交渉を受け入れることにはなります。

大手の消費者金融ほど任意整理の交渉に応じてくれる

交渉に応じてくれやすい金融機関を一概にあげることはできません。

しかし消費者金融であれば、中・小規模の業者よりも、アコムやプロミスといった大手の消費者金融のほうが交渉に応じてくれやすいといわれています。

また、クレジットカード会社よりも消費者金融会社のほうが、取引履歴の開示や債務者の提案に対する返答が早い傾向があります。

借り入れ件数が多いほど任意整理の和解交渉の期間は長くなる

任意整理で対象とする債権者の数が多いと、その分交渉が難航する債権者が現れる可能性が高まるので、和解交渉にかかる期間が長引くことが多いです。

任意整理の手続き後の返済期間は3~5年

任意整理の手続き後には、和解交渉で決めた返済額を毎月支払うことになります。

支払いの期間については、債権者との話し合いによって定めることになります。

一般的には、任意整理後の支払い期間は3年が目安ですが、債務者の収入や生活の状況によっては5年にすることができます。

任意整理の返済期間を延長できるかどうかは弁護士・司法書士の交渉力次第

借金額が大きい場合や、債務者の支払能力が低い場合などには、3年以内の返済が難しいことがあります。

このとき、債権者と交渉をして支払い期間を5年・7年など長期間に延ばしてもらう必要があります。

5年以上の長期返済にできる可能性のある人の傾向としては、以下のようなものがあります。

- 信販会社からの借り入れである

- 借り入れ期間が長い

- 滞納がない

- 債務額が大きい

しかし、債権者は通常は支払い期間が延びるのを嫌がるので、支払い期間を延ばすことができるかどうかについては、任意整理を依頼する弁護士・司法書士などの専門家の交渉力に大きく左右されることになります。

- 任意整理後の返済期間は3年~5年

- 場合によっては7年も可能

- 返済期間を延長できるかは、弁護士・司法書士の実力次第

ということですね!

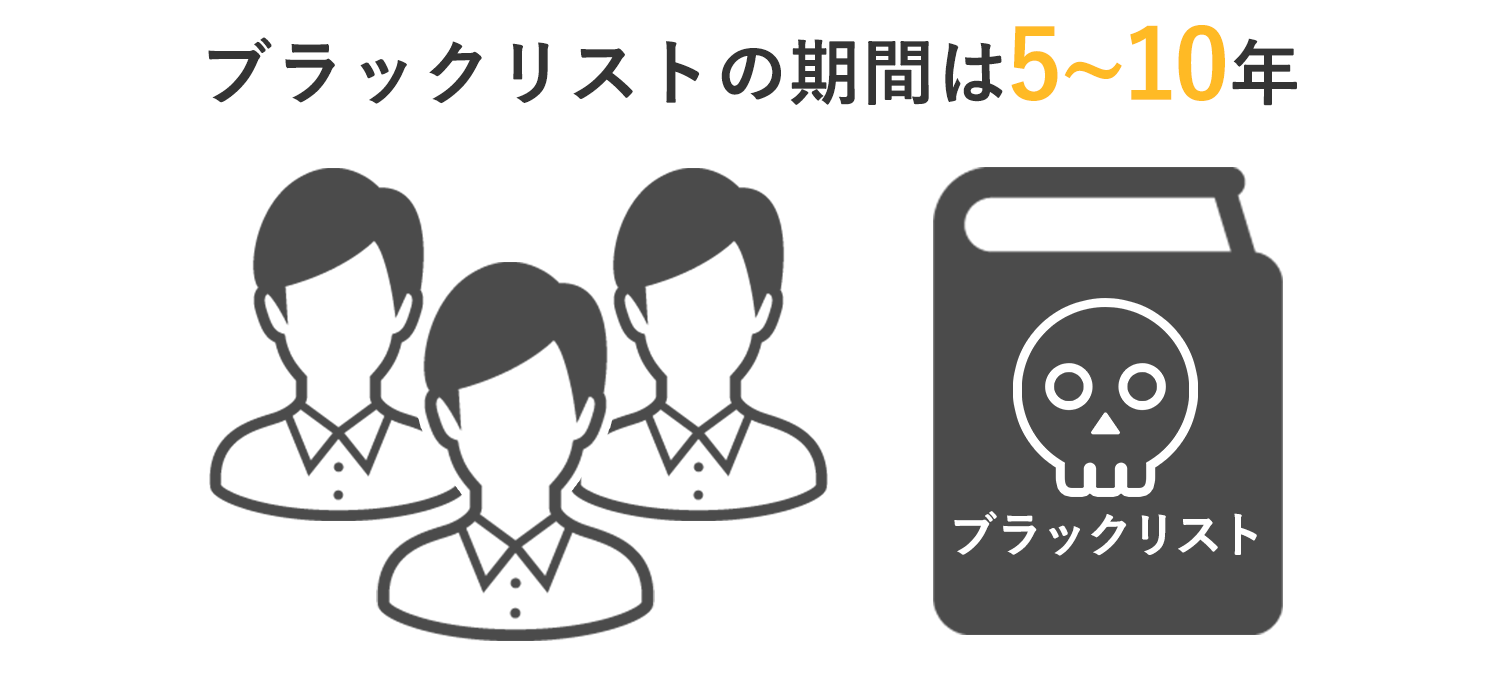

任意整理の手続き後は返済だけではない!その理由はブラックリスト

任意整理の手続きは一般的には3ヶ月で終わりますが、毎月の返済額が減ったからといって油断は禁物です。

本当の意味で任意整理が終了するのは5年~10年と考えた方がよいでしょう。なぜなら、任意整理をすることでブラックリストに載ってしまうからです。

ブラックリストに登録されることで制限されること

- クレジットカードが使えない

- 住宅ローンや車のローンが組めない

- 携帯電話などの分割購入ができない

- 子供の奨学金の保証人になれない

消費者金融やクレジットカード会社は信用情報機関が管理している個人の信用情報を参照して入会審査をします。

任意整理をしたという情報は、信用情報機関に完済から5年間登録されます。そのため登録期間中に新しくカードを作ったりローンを組もうとしても審査に落ちてしまうのです。

また、子どもが奨学金を利用する際には保証人になることもできなくなってしまいます。

ブラックリスト期間終了後も注意が必要

基本的には任意整理手続きが終わって借り入れを完済してから5年を経過すると、信用情報機関に登録された事故情報は消えるため、新たに借り入れをすることは可能となります。

しかし、債務任意整理をした金融機関には社内ブラック(会社が独自に持っているデータベースに登録される事故情報)に登録され、その情報は保存されてしまいます。

そのため事故情報が消えたとしても、任意整理をした金融機関とそのグループ企業からは新たに借り入れができなくなる可能性があるので、注意が必要です。

ブラックリストに登録されても任意整理が有効な理由

ブラックリストに登録されると、クレジットカードが作れない、ローンの審査が通りにくいというデメリットがありますが、完済から5年という期限が設けられています。

また、ブラックリストに登録される要因は任意整理を含めた債務整理だけではありません。

- 借金の返済を一定期間以上滞納してしまった

- 借入先に対して保証会社による代位弁済がおこなわれた

上記のような理由でもブラックリストに登録される可能性があります。

また現在「カード会社の審査に通らない」というような状態であれば、すでにブラックリストに登録されている可能性があります。

またブラックリストの登録されているからといって、カードが一切使えないというわけではありません。

クレジットカードが使えない場合には、審査不要のカード(デビットカードなど)等であれば代用は可能です。

詳しくは信用情報についての記事を参照してください。

自力での返済に困難を感じた時点ですぐに弁護士や司法書士などの専門家に相談し、債務整理を行うのが賢明です。

もちろん、借金を抱えた身では弁護士費用の支払いなどに不安を抱く人も多いでしょう。

しかし、無料で債務整理の相談ができる事務所もあり、費用の分割払いに対応してくれるところもあります。

債務整理をしようかどうか迷っている方も、まずはお気軽に弁護士や司法書士に相談してみましょう。