「借金を少しでも早く、少ない額で完済したい!」

なかなか減らない借金、少しでも早く効率的に返済したいと思いますよね。

借金返済において最も重要なこと返済計画を立てることです。返済までの具体的なビジョンを描ける事で、今自分が何をするべきか把握することができます。 とはいえ、返済方法はご自身の状況によって異なります。

この記事では

- 返済計画を立てる3つの手順

- 借金返済の5つのコツ

についてお伝えしますので、ご自身の状況にあった返済方法を見つけてください。

![]()

24時間365日 全国対応 無料

2025.03.17 更新

「借金を少しでも早く、少ない額で完済したい!」

なかなか減らない借金、少しでも早く効率的に返済したいと思いますよね。

借金返済において最も重要なこと返済計画を立てることです。返済までの具体的なビジョンを描ける事で、今自分が何をするべきか把握することができます。 とはいえ、返済方法はご自身の状況によって異なります。

この記事では

についてお伝えしますので、ご自身の状況にあった返済方法を見つけてください。

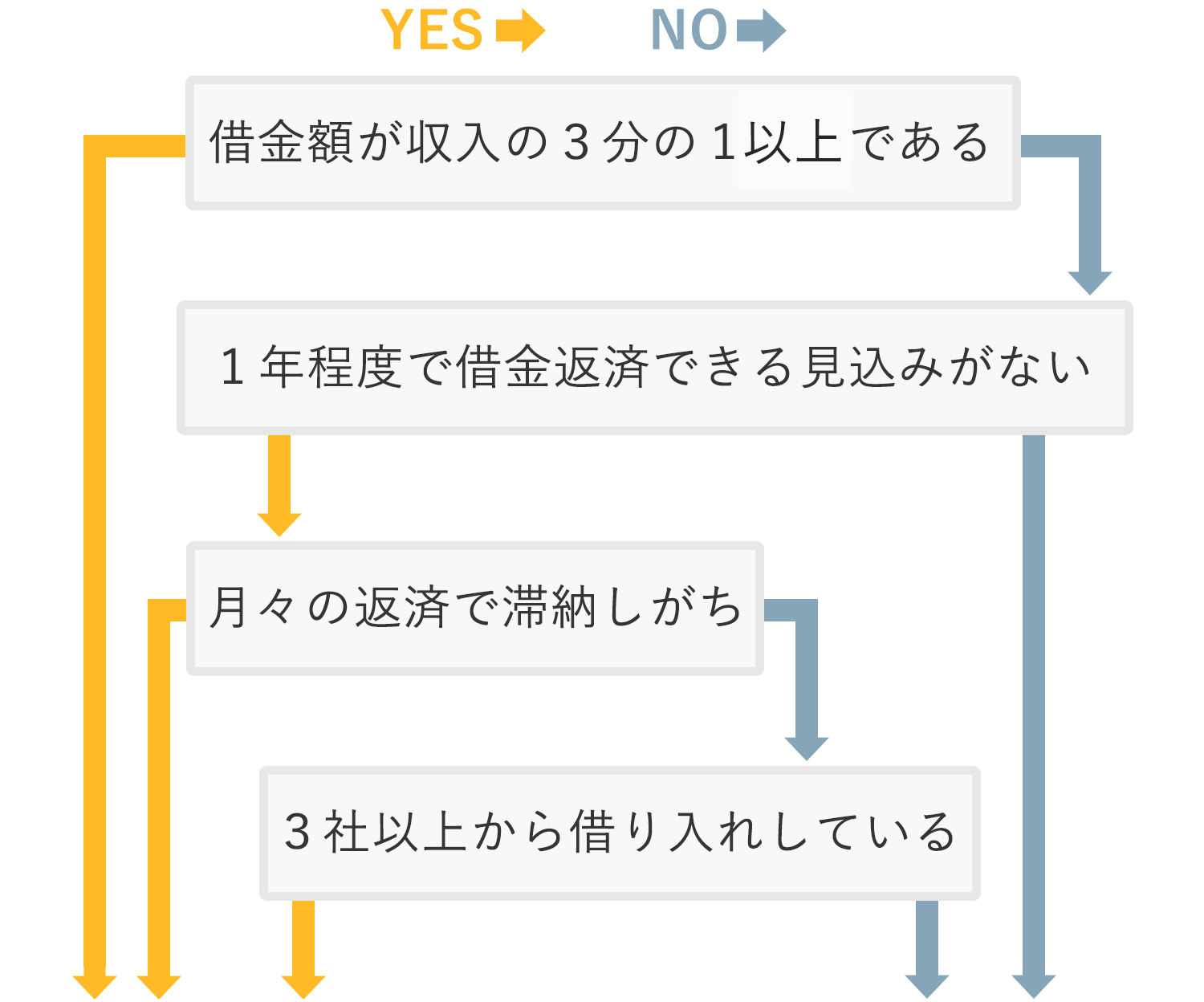

借金額や状況によっては、自力での返済が難しい場合もあります。

まずは以下のチャートから、支払い困難な状況に陥っていないか確認してみましょう。

目次

面倒なことや暗い気持ちになることは、誰だって進んで考えたくはないものです。しかし、「今月の返済もなんとか済ませてホッと一息、来月のことは来月考えよう…」という生活を繰り返していては、いつまでもその苦しみから抜け出すことはできません。

今現在の状況を把握するために、以下のような表を作成してみましょう。

| 借入先 | 借入残高 | 金利手数料 |

|---|---|---|

| A社 | 200,000円 | 18% |

| B社 | 198,300円 | 15% |

| C社 | 456,600円 | 12% |

| 合計 | 854,900円 | - |

注意点は借入残高は1円単位までキッチリ記入することです。現在自分が何社からいくら借りているか、正確に知っておきましょう。

もし、自分の借金額が分からなかったら、以下の方法で調べてみてください。

銀行や消費者金融など借入先がわかっている場合、ほとんどの業者が用意している「会員専用ページ」から調べられます。

業者に直接電話して「借金の残額を教えてください」と問い合わせても問題ありません。

多重債務になると「どこからいくら借りたかもわからない」という場合もあるでしょう。その場合は、信用情報機関に問い合わせましょう。

信用情報機関とは、個人の信用記録(借金、ローン、クレジットカードの履歴)などを管理している機関です。

信用情報機関は以下の3つがあり、銀行や消費者金融、カード会社などすべての金融業社はこのいずれかに加盟しています。

| 3つの信用情報機関 | |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 主にクレジットカード会社・消費者金融が加盟 |

| 株式会社日本信用情報機構(JICC) | 主にクレジットカード会社・消費者金融・銀行が加盟 |

| 全国銀行個人信用情報センター(全銀協) | 主に銀行が加盟 |

これら3つの信用情報機関に電話やネットで問い合わせれば、10日程度ですべての借金の情報がわかります。

なお、信用情報の開示には手数料がかかりますので、各信用情報機関に問い合わせましょう。

続いて、今の自分の給料から月にいくらまで返済に充てられるかを以下のように計算します。

| 現在の収入 | 25万円 |

|---|---|

| 家賃 | -6万円 |

| 光熱費 | -1.5万円 |

| 食費 | -5万円 |

| 携帯・通信費 | -1.5万円 |

| 交際費 | -3万円 |

| その他(被服費など) | -3万円 |

| 残り | 5万円 |

この場合、毎月5万円までは返済に充てられます。注意点は、支出を多めに設定しておくことです。

「今後、食費を節約しよう」と思って低めに設定しても、途中で断念するのであれば意味がありません。

毎月の支出・収入を振り返りながら、無理なく生活できる金額を把握しておきましょう。

実際にどうやってお金を返していくかという具体的な返済のコツを知る前に、まずはご自身の状況を正確に把握する必要があります。

現在の借金額やこれから返す額を調べて現状と向き合うのは、精神的な負担の大きな作業ですが、借金完済に向けて避けては通れません。

現状を踏まえ、しっかりと地に足のついた返済計画を立てることによって、返済に追われる日々にピリオドを打ちましょう。

借金総額と、毎月の返済可能額が出揃ったら、具体的な完済までの道のりをシミュレーションしてみましょう。

利息は、借入残高と年率、そして利用日数によって決まり、計算式で表すと次のようになります。

利息 = 借入残高 × 実質年率 ÷ 365 × 利用日数

たとえば、借金が150万円ある人が毎月5万円返済していく場合を例に見ていきましょう。

完済までのシミュレーション例

消費者金融の標準的な金利15%とすると借金150万円に対して1ヶ月にかかる利息は、

150万円×15%÷365×30=18,493円

となります。

返済した5万円のうち1万8,293円は利息分の返済に充てられるので、元金の返済に回るのは3万1,707円となります。

そうすると、翌月の元金は150万 – 3万1,707円 = 146万8,293円

となり、この額に対してまた利息がかかってくるわけです。

このペースで返済していくとすると、完済には3年程度かかり、支払う利息総額は39万1,756円となります。

次に、同じ150万円の借入残高に対して、毎月3万円返済していくケースを見てみると、完済までには実に7年近くかかり、支払う利息も868,611円となり、

毎月5万円返す場合の倍以上に膨れ上がります。

この例からわかりますように、いかに元金を減らしていくかというのが、返済計画のカギになります。

毎月の収入を少しでも多く借金返済に充てたいとはいっても、あまり極端に切り詰めた生活は窮屈ですし、無理をしても結局長続きはしないでしょう。

そこでこのページでは、今の生活をあまり変えることなく少しの工夫でできる範囲のコツに絞って紹介していきます。

借金返済シミュレーションでもご紹介した通り、借金返済のキモはできるだけ早く元金を減らすことです。

毎月の返済額が増えれば、元金が早く減りますので、できることから実践していきましょう。

返済金を少しでも多くするために、まずは日々の暮らしの中で削れる出費は削っていきましょう。

docomoやau、ソフトバンクといった大手キャリアと契約している場合、月額8,000円以上の料金がかかります。

しかし最近話題の格安スマホに乗り換えれば、月額4,000円程度ですみますし、キャンペーンなどを活用すればさらに安くすることもできます。

格安スマホは大手キャリアのような至れり尽くせりのサポート体制はなかったり、場所や時間によっては通信速度が遅かったりといったデメリットはありますが、料金面で見ればかなりお得ですので、検討してみる価値はあります。

自宅のネット環境を大手のWiFiからSIM Wi-Fiに切り替えることでも月額2000円程度節約できます。

また、自宅でも調べ物はスマホで済ませてしまうのでWi-Fiはほとんど使っていないというケースでしたら、思い切ってインターネット回線を解約するというのも選択肢の一つです。

紙の新聞にこだわりがないのであれば、新聞を電子新聞に切り替えることでも節約できます。

また、紙で読みたい場合でも朝刊だけ読んで夕刊はそのまま捨ててしまうという人も多いので、その場合は朝刊だけの契約に切り替えると良いでしょう。

見たいドラマや番組があって動画配信サービスに登録したけれど、一通り見終わったら全然利用しなくなってしまった、というケースは少なくはありません。

少額なので解約するほどでもないか、と思って放置しがちですが、毎月のことなので積み重なると意外と高額になります。

生命保険などを解約し、解約払戻金で返済するという方法もあります。

保険の解約払戻金は、契約期間、保険の種類、保険金額によって異なりますが、一般に下記のような計算式を使って計算します。

契約者価額 - 解約控除 × 払戻率

契約者価額はこれまでに支払った保険金の合計金額ではなく、そのうち将来の保険金の支払いなどに充てるため積み立てられた金額です。解約控除は保険契約締結にかかった費用のうち未回収の金額です。

保険会社によっては、問い合わせをすればその時点での具体的な解約払戻金額を教えてくれます。

解約することで月々の保険料の支払いもなくなるので、一石二鳥の策ともいえますが、デメリットもあることを念頭に置いて判断しなければなりません。

メリット

デメリット

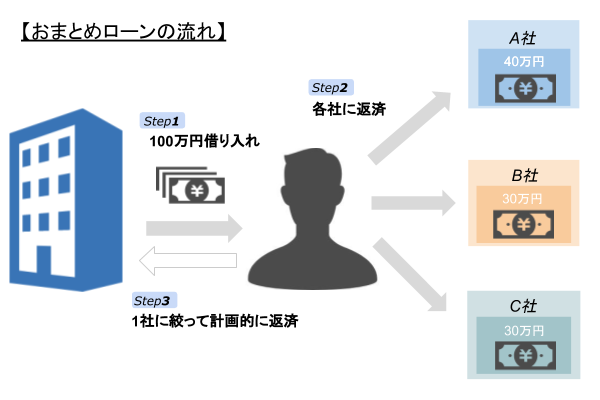

おまとめローンは、名前の通り複数の借り入れをまとめて一本化できるローンです。

借金が一本化することで毎月の返済日が1日だけになるので、管理が楽になることに加え、金利の負担が軽くなる業者もあります。

銀行や銀行系の消費者金融各社がおまとめローンを用意していますので、自分の目的に合ったものがあれば活用することも一つの手です。

しかし月々の返済額を減らすことで返済が長期化し、返済総額が増えてしまうことがあるので注意しましょう。

メリット

デメリット

会社員であれば、退職金を借金返済に充てることも可能です。

借金返済も大事ですが、勤めている会社を辞めるというのは大きな決断。その後の人生プランも含めて総合的に判断する必要があります。

もともと転職を考えていた人や、定年が近く早期退職者制度などを利用するのであれば有効な手段かもしれません。

メリット

デメリット

これまでの紹介した4つの方法でも借金返済にうまく結びつかない場合には、弁護士や司法書士に相談して、今の状況を整理するという方法があります。

法律相談というと高額な相談料がかかるように思えますが、相談だけであれば無料としている事務所はたくさんあります。

また、弁護士には依頼者の秘密を守る義務(守秘義務)があり、弁護士に相談した内容が外部に漏れる心配はまずありません。

誰にもバレたくない一心で自分ひとりですべてを抱え込んでいては、状況を変えることは難しいかもしれません。

借金返済に行き詰まりを感じる方は、一度弁護士・司法書士に相談してみるのも一つの方法です。

借入額や月々に返済できる額などから総合的に判断して、自力での借金返済は難しいとわかった方も少なくはないかもしれません。

だからといって諦める必要はありません。

債務整理という手段をとることで、借金に追われる現状を変えられるかもしれません。

債務整理とは、弁護士や裁判所が仲立ちして合法的に借金を減らして無理のない返済ができるようにするものです。

「借金を減額できる」だけでなく「督促がストップする」「手続き上の不安を解消できる」といったメリットがあります。

債務整理とは「任意整理」「個人再生」「自己破産」の3つの手続きがあります。

債務整理の中でも最もよく利用されているのが「任意整理」です。

任意整理は利息をゼロにして元金だけを返済する手続きで、個人再生や自己破産よりも手続きが比較的簡単なことが特徴です。

先ほどもお話ししたとおり、借金返済がスムーズにいかないのは利息が発生するため。その利息をカットするだけでも返済の負担はグッと減らせます。

ただしどの債務整理手続きを選択するかは、あなたの借金額や収入状況などを基に検討することになります。メリットだけでなくデメリットや対処法なども含めて考慮するのがよいでしょう。

借金返済で最も重要なことは、何をおいても返済計画をしっかり立てることです。まずはご自身の状況にあった返済のコツを実践してみて、返済を目指すべきです。

しかし返済計画を立ててみて、収入と借入金のバランスを考えると日々の生活の中での工夫くらいでは解決できそうにない場合もあるでしょう。

借金返済が困難な状況になったら一人で抱え込まないことも大切です。

自身の状況を客観的に判断できる司法書士や弁護士に相談してみるのも選択肢の一つです。

2018.04.09 公開