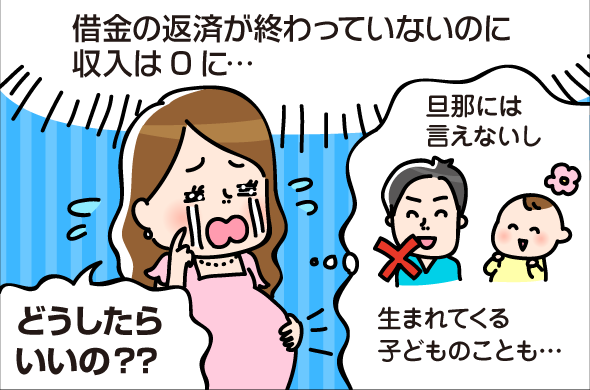

「借金の返済があるのに、妊娠して働けなくなった…」

「借金のこと、夫にバレないか心配…」

借金を抱えた状態での妊娠は、どうしてもお金の心配がつきまといます。

妊娠、出産にかかる費用はおよそ50~60万円ほど。

できるだけ借金の額が減らせる可能性のある2つ方法を紹介します。

- おまとめローンを利用し、月々の返済額を調整する

- 法的な手続きをとり、根本的に借金を減らす

2つ目の方法は「債務整理」と呼ばれ、将来利息を減らして元本のみの返済にしたり、借金を根本的に減らせる可能性もあります。

債務整理を行うためには弁護士や司法書士にお願いすることが一般的といわれています。

この記事では債務整理の仕組みや注意点についても解説していきます。

借金あるけど妊娠…妊娠・出産っていくらくらいかかるの?

妊娠・出産には、多額の費用がかかります。

実際に必要な、おおよその金額をまとめました。

これらは各自治体から補助が出る場合もあります。一度調べてみることをおすすめします。

妊娠・出産にかかる費用

妊娠・出産にかかる費用

- 妊婦健康診査費用

- 約7~10万円

妊娠期間中に受ける健診代です。検査の内容によって5,000円~15,000円ほどかかります。健康保険が適用されないので、自費負担となりますが、自治体によっては費用の一部を負担してくれる制度もあるようです。14回程度受ける必要があります。

- 分娩入院費

- 約40万円

分娩時に入院するのにかかるお金です。(※健康保険の「出産育児一時金」という制度を利用すれば最大42万円の援助を受けられます)

- 育児用品費用

- 約10万円

ベビー用品だけでなく、マタニティウェアなども必要となり、どうしても出費がかさみがちです。

ということは、以上の支出を合計すると、、、

妊娠・出産にかかる費用はだいたい50~60万円くらいになってしまうということですね‼

そうですね。

さらに、出産する場合には、仕事も休まなければなりません。

借金を抱えているのに高額な費用がかかってしまいますね。

そうなんです。

しかし、借金を滞納している場合は、まず専門家に相談してみることも手段の一つです!

とりあえず相談だけでもしてみるのもよさそうですね。

そうですね!一人で抱え込まずにぜひご検討ください!

妊娠中の借金返済に困っても、解決方法はある

出産の前後は働くことが難しく、返済ができなくなってしまうこともあるでしょう。

そのため妊娠がわかったら、早めに借金を解決したいものです。

返済する方法は、いくつか存在します。

では、妊娠によって借金返済が苦しくなった場合、どうすればよいのでしょうか?

- おまとめローンの利用はどうか?

複数の金融機関から借金がある場合は、銀行などが提供している「おまとめローン」で⼀本化する、という選択肢はどうなのでしょうか。

おまとめローンへ借り換えることで、複数の返済を一括管理でき、⽉々の返済額は減るように感じるかもしれません。

しかし、おまとめローンは通常のローンより金利が高い場合もあるので注意が必要です。

その場合はトータルの返済額は多くなってしまい、根本的な借金の解決にはなりません。

また、働いていない場合はローンの契約ができない(審査に通らない)場合もあります。

返済できない人の解決手段「債務整理」

どうしても借金の返済ができない場合には、どうすればよいのでしょう。

借金を根本的に解決する方法の一つに「債務整理」があります。

債務整理とは、借金を減額・免除できる可能性のある方法のことです。

債務整理をすることで借金を解消できる場合もあります。

債務整理の手続きは、弁護士や司法書士に依頼することが一般的です。

債務整理には状況に応じて4種類ある

債務整理には4つの種類があり、それぞれメリット、デメリットがあります。

一般的に、減額率の高い方法ほどデメリットも大きくなります。

| 名称 |

メリット |

デメリット |

| 自己破産 |

- すべての借金が免除になる。

- 無収入でも申請できる。

|

- 家や車などの財産を処分される。

- 家族にバレる可能性が高い。

- 就ける職業に制限が発生する。

|

| 個人再生 |

- 借金が約1/5(もしくは100万円)程度に減額になる。

- 財産は処分されない。

|

- 減額された金額を3年間で返済する必要がある。

- 継続的な収入が必要がある。

- 手続きに6ヶ月程度かかる。

|

| 任意整理 |

- 貸金業者と交渉し、利息を免除してもらい元本のみを返済する。

- 弁護士や司法書士が代理人となり裁判所を通さないので、周囲の人にバレにくい。

|

|

| 特定調停 |

- 任意整理の同様の内容を裁判所に仲裁してもらい行う。

|

- 煩雑な手続きをすべて自分で行う必要があり知識がないと難しい。

- 手続きに3~6ヶ月程度かかる。

|

また、すべての債務整理に共通のデメリットとして、一定期間クレジットカードやローンを新たに作ったり利用することができなくなります。

妊娠中で無収入でも債務整理はできる

妊娠をして収入が減ってしまったり、無収入でも債務整理をすることは可能でしょうか?

収入が少なかったり無収入でも債務整理をすることは可能といえます。ただし、債務整理の方法を選ぶ必要があります。

無職や無収入の人でもできる債務整理=「自己破産」

無職や収⼊がない⼈でもできる債務整理には、⾃⼰破産という手段もあります。

自己破産とは、裁判所に届け出てすべての借⾦を免責(免除)してもらえる可能性のある⼿続きのことです。

多額の借金があっても免責が認められれば、一切の返済義務がなくなるので、⼿続き後には借金がゼロになります。

したがって、収⼊がない⼈でも利用できます。

しかし家や車といった財産を回収されるため、家族にバレる可能性は非常に高くなるので注意が必要です。

継続的な収入がある人向きの債務整理=「個人再生」

個人再生は、返済額を1/5~1/10程度に圧縮できる可能性のある債務整理です。

すべての返済義務がなくなるわけではなく、3年~5年程度で分割して返済を続ける必要があります。

裁判所が介入するため、返済を継続できるかを慎重にチェックされます。

そのため、無職や収入がない人は利用するのは難しいかもしれません。

収入が少なくてもできる債務整理=「任意整理」

任意整理は、金利分(将来利息)をカットしてもらい、借金総額を減らす交渉をする債務整理です。

すべての返済義務がなくなるわけではなく、将来利息のなくなった元本のみを3年程度の分割で返済することになります。

返済がなくなるわけではありませんが、任意整理では裁判所は介入しないので、在職や収入についての審査はほぼありません。

貯⾦や収入の一部から返済を継続できる場合は、任意整理を利⽤できる可能性があります。

任意整理と同様の内容の「特定調停」もありますが、これは煩雑な法的手続きをすべて自分で行ない、裁判所へ数ヶ月にわたり出廷するなど、一般の方には難易度の高い手続きといえます。

また、裁判所からの書類などが自宅へ郵送されるなど、家族にバレるリスクも高くなります。

「任意整理」なら、家族や夫にほぼバレずに借金を減らせる?

家族に借金を秘密にしている人も多いと思います。この場合、家族にバレずに債務整理できるのでしょうか

結論から言うと、任意整理なら家族にほぼバレずに債務整理が可能かもしれません。

債務整理の中で「自己破産」「個人再生」「特定調停」は、裁判所を通して行う手続きです。

手続きを始めると、裁判所や貸金業者から自宅へ郵便物が届くことがあります。

そのため、夫や家族にバレる可能性のある手続きといえます。

特に「自己破産」の場合は、20万円以上の財産(家や車など)を処分されてしまうため、家族の理解がないと手続きを進めることは難しいでしょう。

しかし「任意整理」は、裁判所を通さない手続きです。財産が処分されることもありません。

貸金業者から自宅へ郵便物を送られないようにすることも可能です。

そのため、夫や家族にバレにくい手続きといえます。

〈債務整理4種類のバレやすさ〉

|

バレやすさ |

理由の例 |

| 自己破産 |

高 |

裁判所を介する

家や車を回収される

|

| 個人再生 |

中 |

裁判所を介する |

| 任意整理 |

低 |

裁判所を介さない |

| 特定調停 |

中 |

裁判所を介する |

弁護士や司法書士を通じて「任意整理」の手続きを始めると、貸金業者から自宅への郵便物や連絡はストップします。

これは、連絡先が弁護士や司法書士へ替わり、貸金業者とのやりとりを代行してくれるからです。

「任意整理」の手続きは一般の方でもできるのですが、その場合は貸金業者からの連絡は自宅にきてしまいます。

そのため「任意整理」の手続きは、弁護士や司法書士などに依頼することで、貸金業者からの督促はストップするのです。

「任意整理」の⼿続きを始めれば、借⾦の返済は一時的に不要に。

「任意整理」を弁護⼠・司法書士に依頼すると、早い段階で督促が止まります。

⼿続き中は一時的ですが借⾦を返済する必要もなくなります。

任意整理を弁護⼠・司法書士に依頼する場合は費用がかかりますが、そのお金を用意する猶予にもなるといます。

また、費用の分割払いに応じてくれる弁護士・司法書士もいますので、心配ごとがあれば相談してみるとよいでしょう。

借金の返済を減らすには、実績ある専門家に相談するのもよい

「任意整理」は、債権者との直接交渉によります。

そのため、債務整理全般に詳しい弁護士や司法書士を選ぶことも検討してみてはいかがでしょう。

債務整理の実績が豊富であることも、判断基準の一つになるでしょう。

ホームページなどで、実績を確認してみてはいかがでしょうか。