差押え通知が届いたら危険!借金を滞納したらすぐ対応すべき理由

2022.02.03 更新

この記事のポイント

- 「差押え通知」は3段階あり、危険度が違う。

- どの通知が届いた場合でも最終的には差押えにつながるため、直ちに対処が必要。

- 差押え通知の対処法は、法律の専門家に相談することも手段の一つ。差押えの回避も可能な場合もある。

目次

差押え通知は3段階あり、危険度が異なる

借金を滞納した場合に送られてくる差押え通知には、大きくわけて3種類あります。

それは「差押予告通知」「支払督促」「仮執行宣言付支払督促」です。

この通知は段階的に送られてきますが、危険度が異なります。

| 名称 | 送付者 | 目的 | 危険度 |

|---|---|---|---|

| 差押予告通知 | 貸金業者・債権回収業者 | 返済しないと差押え手続きに踏み切る という通知 |

中 |

| 支払督促 | 裁判所 | 裁判所が返済を命じる督促状 | 大 |

| 仮執行宣言付 支払督促 |

裁判所 | 差押えを直ちに強制執行する通知 | 最大 |

借金を滞納して1~2ヶ月間は、電話や書面による督促が行われますが、その期間を過ぎると、貸金業者は「差押予告通知」を送付してきます。

これは「借金を一括返済しなければ後日、裁判所に申立てをして財産を差押えますよ」という意味合いのものです。

差押予告通知には実際に差押えを行う効力はなく、今すぐ差押えをされる危険はありません。

しかし、単なる脅しというわけでもありません。

これを無視していると、差押えがいつ行われてもおかしくない状態なため、早めの対処が必要です。

差押予告通知が届いて1ヶ月以内なら、差押えは回避できる

差押予告通知書が届いたのに無視して返済を行わないでいると、貸金業者は1ヶ月程で法的手続き(裁判所へ支払い督促の申立て)を行う可能性があります。

差押えを回避するために、この段階でとるべき対処法はあるのでしょうか?

- 滞納分の借金と遅延損害金を一括返済する

- 弁護士や司法書士に相談して債務整理を検討する

借金を滞納して、貸金業者から「一括で返済しなければ差押えます」という差押予告通知が届いたら、すぐに一括返済することが良い対処法です。

しかし、実際には滞納した期間分の「遅延損害金」が加算されて、返済額が大きく膨らんでいる場合もあります。

遅延損害金の金利は、利息制限法で年利最大20%と定められていますが、これは通常の貸出金利より高く設定されています。そのため、滞納している金額が多く、期間が長いほど返済額も大きく膨らんでしまうのです。

返済額400万円を滞納した場合の遅延損害金額

※遅延損害金利率20%の場合- ・2ヶ月間滞納した場合 400 万円×20%÷365×60 日=約13万円の遅延損害金

- ・半年間滞納した場合 400 万円×20%÷365×180 日=約39万円の遅延損害金

一括返済をすることは難しい場合は、弁護士や司法書士といった法律の専門家に相談することも手段の一つです。専門家に依頼すると、債務整理という方法で利息分をカットするなどして借金を減額できる可能性があります。

支払督促が届いたら、差押えの可能性も

差押予告通知書が届いたのに無視して返済を行わないでいると、貸金業者は1ヶ月程で法的手続き(裁判所へ支払い督促の申立て)を行います。

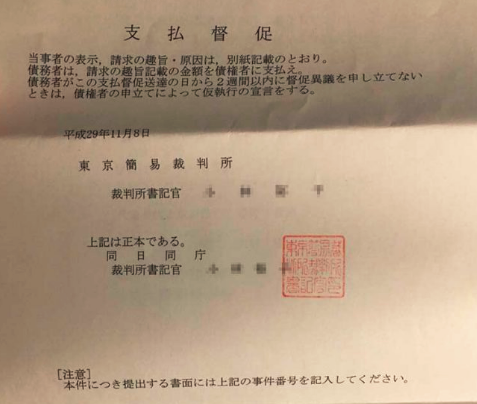

そうなると、次に届くのは裁判所が発行する「支払督促」です。支払督促は「特別送達」という方法で送られてきます。

- 特別送達 とは 公的機関(裁判所など)が、訴訟に関する文書を送付するための特殊な郵便です。特別送達で送られた文書は、受け取りを拒むことはできません。

支払督促が届いたら、2週間以内に意義を申立てることができます。意義を申立てると通常の裁判へ移行します。

意義を申立てなければ、次は「仮執行宣言」が付された支払督促が送られてきます。

仮執行宣言が付された支払督促が届いたら、いよいよ本当に差押えを強制執行されてしまいます。この段階になると、意義を申立てても強制執行を止めることはできません。

- 仮執行宣言とは 執行を行うには本来は裁判による判決確定をする必要がありますが、判決確定前であっても強制執行することを認める宣言です。

支払督促が届いたら、直ちに行うべきこと

裁判所から特別送達で「支払督促」が届いたら、対処法は次の3つです。

- 滞納分の借金と遅延損害金を一括返済する

- 2週間以内に異議を申立てて裁判を行う

- 弁護士や司法書士に相談する

すぐに一括返済することが良い対処法です。それが難しい場合は、2週間以内に異議を申立てることもできます。意義を申立てた場合は通常裁判へ移行します。

裁判では債権者と直接交渉することになるため、自分ひとりで対応することは難しいかもしれません。もちろん、このまま放置しておけば、仮執行宣言が出されて差押えを強制執行されてしまいます。

そこで、この段階では弁護士や司法書士といった法律の専門家に相談することを、選択肢の一つとして検討してください。

専門家に相談すれば、意義を申立てて裁判を行う場合や、債務整理などの方法で借金を減額する方法について知ることができます。

差押えを回避する借金の解決方法

借金を一括返済できない場合にとるべき方法

「差押予告通知」や「支払督促」は、単なる脅しではなく実際に差押えのための手続きが始まっているということを意味します。

その解決方法の一つとして「債務整理」があります。

債務整理には、利息分だけ免除してもらえる可能性のある「任意整理」、借金を約1/5~1/10に圧縮できる可能性のある「個人再生」、全額免責してもらえる可能性のある「自己破産」などの種類があります。

弁護士や司法書士へ、あなたの借金状況に合った方法を聞いてみてもよいでしょう。

また、債務整理の手続きを始めれば、貸金業者への返済はストップします。

これまで説明したように、借金の差押予告通知が届いてしまった時点で、自分ひとりで解決することは難しいといえるでしょう。

そのため「差押予告通知」や「支払督促」が届いたら、弁護士や司法書士に相談して債務整理も検討してみてください。

弁護士・司法書士へ相談をすることのメリット

「差押予告通知」や「支払督促」が届いた場合はもちろん、まだ届いていない場合でも、借金の滞納をしているならなるべく早く弁護士・司法書士へ相談することも検討してください。

滞納をすると日々遅延損害金が加算され、返済額が膨らんでいくからです。返済額が増えれば、解決への道のりは長くなるばかりです。

滞納期間が2ヶ月を過ぎると、差押予告通知や支払督促が順次届き、解決するための時間は少なくなっていきます。

弁護士や司法書士に相談すれば、いま自分はどんな状態にあるのか、このあとどうなってしまうのか、自分にあった解決策はなにか、といったことも把握できるのではないでしょうか。

差押えという事態を避けるためにも、早めに弁護士・司法書士へ相談することも検討してください。

弁護士・司法書士へ相談することのメリットを3つ説明します。

①弁護士や司法書士に依頼中は、借金の返済をしなくてもよい

借金の返済を放置すると遅延損害金が発生して借金が増えていきます。

しかし、弁護士や司法書士に依頼すれば貸金業者との交渉で遅延損害金をカットすることも可能です。

さらに、債務整理の手続き中は業者への返済がストップし、督促が止まります。

なぜなら、「貸金業法21条9項」に、弁護士や司法書士などの専門家に借金の処理を依頼した場合には、債務者本人に借金返済の督促をしてはいけないと定められているからです。

もし取り立て(督促)の電話がきたとしても、「債務整理を依頼しているので、弁護士や司法書士から連絡します」と伝えれば問題ありません。

債務整理を行い、今後の借金の支払いを借入業者と決定することで、裁判や差押えを回避できる可能性があります。

②家族や会社にばれずに、借金問題を解決できる

実際に給料や家を差押えられてしまうと、借金の滞納が家族や会社にばれてしまいます。

その前に弁護士や司法書士に依頼して債務整理の手続きをとれば、差押えを回避できる可能性があります。

債務整理の中でも特に「任意整理」ならば、督促を止めることができ、しかも裁判所を介さないので、債務整理の手続きをしているということを周囲には知られません。

弁護士・司法書士事務所は相談内容の守秘義務があり、第三者へ債務整理の事実を漏らすことはないといえるでしょう。

それでも心配であれば、周囲に知られたくないと弁護士や司法書士に伝えることで、そのような配慮を行ってくれるでしょう。

たとえば、弁護士や司法書士からの郵便物には事務所名を載せず個人名にしてもらえます。

また、電話での連絡の際も、本人が出るまでは名前を出さないようにしてもらえます。

さらに、弁護士や司法書士が相談者本人の代理人となって、業者と直接交渉をしてくれます。

③借金の悩みを相談できる

差押えに関する通知を受け取ってしまったというのは、非常に不利な状態です。

「家族や勤務先に知られてしまうかもしれない」

「保証人にも迷惑をかけてしまうかもしれない」

「給料が差押えられては生活ができないかもしれない」

このような心配を抱えている方にとっては、ひとりで悩まずに、弁護士・司法書士事務所に相談することも選択肢の一つでしょう。

家・車・給与…裁判所の決定によって差押えられるものとは

差押えが実行される場合、最も多いのが、「給料や預貯金」です。

差押えと聞くと、自宅や土地といった不動産、車などを取り上げられるとイメージする人が多いかもしれません。

しかし実際に差押えられる財産は、給料(※仕事を辞めている場合には退職金)や、預貯金を銀行口座から差押えられることが多いです。

給料が差押えられると会社や職場にばれてしまう

給料が差押えられる場合、業者から「勤務先」と「借金を滞納している本人」に「債権差押え命令」という書類が送付されます。

この書類が届いてから1週間で、業者は勤務先から直接取り立てができる状態になります。

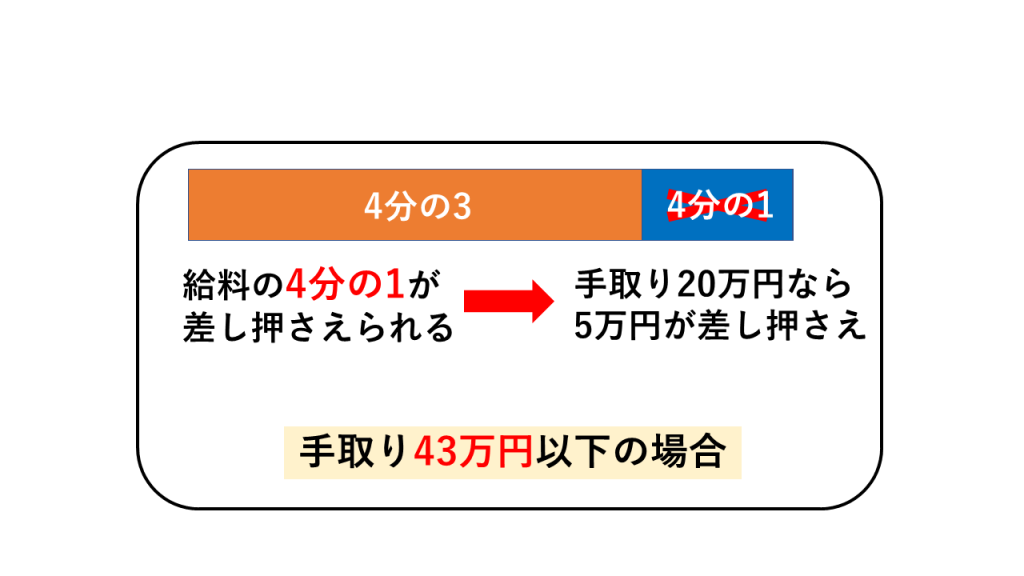

ただし、給料の全額が差押えられるわけではありません。

この「債権差押え命令」が届いた次の給料日から、手取り額の4分の1が差押えられ、残りの4分の3を受け取ることになります。

その結果、ほぼ確実に借金をしていることが会社に知られることになります。

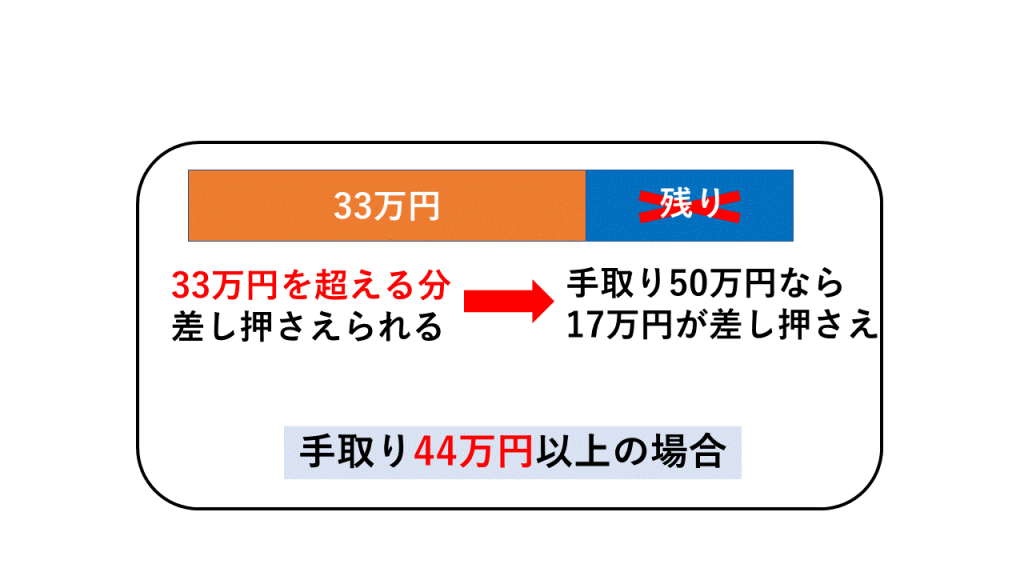

また、手取り額が44万円を超える場合には、33万円を超える範囲は全額差押えとなります。

預貯金が差押えられると口座からお金が引き出せない

また、預貯金が差押えられる場合、あなたの口座に入っている金額を超える「執行費用」が請求される場合があります。

そしてもちろん、差押えられた口座は凍結し、一切使用できなくなります。

給料の差押えの場合、口座が凍結して一切引き出せなくなるというわけではありませんが、預貯金が差押えられた場合は、引き出せなくなってしまいます。

差押予告通知が来たら、債務整理に強い弁護士・司法書士事務所へ相談するのも一つの方法

弁護士や司法書士に債務整理を依頼するなら、債務整理の経験が多く、無料相談や分割払いの対応を行っている弁護士・司法書士事務所も検討してみましょう。

2017.11.29 公開