借金額が大きい場合、減額後の残りの借金を返済して行う個人再生の方法で債務整理しようと考える人も多いでしょう。多額の借金を抱えている人が債務整理をする場合、この方法も選択肢の一つです。

しかし、個人再生には、本人に都合のよい面もあれば悪い面もあります。

そのため、他の債務整理の方法と比較して選択することが大切です。

そこで、個人再生はどのような特徴のある債務整理の手続き方法なのか、デメリットや注意点を踏まえながら見ていきましょう。

![]()

24時間365日 全国対応 無料

2021.08.14 更新

借金額が大きい場合、減額後の残りの借金を返済して行う個人再生の方法で債務整理しようと考える人も多いでしょう。多額の借金を抱えている人が債務整理をする場合、この方法も選択肢の一つです。

しかし、個人再生には、本人に都合のよい面もあれば悪い面もあります。

そのため、他の債務整理の方法と比較して選択することが大切です。

そこで、個人再生はどのような特徴のある債務整理の手続き方法なのか、デメリットや注意点を踏まえながら見ていきましょう。

目次

借金が多額となり、債務整理の手続きをしようとする場合、個人再生の方法を検討する場合も少なくありません。

しかし、個人再生は、利用できる人が制限され、手続きも複雑で手間がかかります。また、家族に知られてしまう可能性があったり、私生活に支障が出てしまったりするデメリットもあるのです。

個人再生を利用する場合、これらのことを考えながら選択する必要があるでしょう。

個人再生とは、裁判所で借金を大幅に減額してもらい、残りの額を複数年かけて債権者へ返済していく債務整理の手続き方法です。

そのままの状態で借金を返済するのは難しいが、減額してもらえれば何とか支払えるという場合に利用されます。

民事再生法で規定されている企業の再建手続きを模倣し、2001年4月に施行された手続きです。

個人再生は、債権者全員を手続きの対象にしなければならないという特徴があります。任意整理のように、手続きの対象となる債権者を選択できません。

そのため、友人や知人から借金をしている場合、その人たちも手続きの対象にする必要があるのです。

また、住宅ローンを利用して自宅を購入している場合、処分しないで債務整理の手続きが可能なのも個人再生の大きな特徴だと言えます。

債務整理の中でも手続きが複雑な個人再生。どのような方法で手続きが進んでいくのか気になる人も多いでしょう。

個人再生の方法で手続きする場合、まず他の債務整理と同様、債権調査を行います。

その後、必要書類を準備して、裁判所へ個人再生の申し立てを行うのです。

申立先は、原則、申立者の住所地を管轄する地方裁判所になります。

ただ、個人事業者で営業所を設けている人の場合、主たる営業所の所在地を管轄する地方裁判所へ申し立てをします。

個人再生の申し立てをする場合、申立書と必要書類を裁判所へ提出しなければなりません。

そのため、手続きする上でこれらの書類を準備する必要があります。

個人再生の手続きで必要な書類と概要

・申立書…申立人を特定するため申立書には本人の氏名と住所、申し立ての趣旨や理由などを記載しなければなりません。

陳述書には、本人の勤務先や収入などの属性、家族構成、借金額、個人再生の申し立てに至った経緯などを記載します。

裁判所側はこの書類の内容を見て、開始決定をするか否かを判断するので、わかりやすく記載する必要があるでしょう。

また、財産目録は現金、預貯金、不動産など所有財産を記載します。債権者一覧表を作成する場合、申立人の債権者に漏れがないかしっかりチェックしなければなりません。

個人再生によって生じるデメリットは少なくありません。そのため、この方法で債務整理の手続きをすることを躊躇してしまう人もいるのではないでしょうか。

しかし、個人再生の手続きをするメリットも多くあり、その恩恵を受けられる状況であるならば、個人再生を利用したほうがよいと言えるでしょう。

個人再生のメリットは以下の2点です。

借金を一部免除してもらうことが可能である

これは、抱えている借金額によって免除額も変わります。

例えば400万円の借金を負っている場合、個人再生の手続きをすると最大100万円まで減額してもらえることがあります。免除額が大きいので、この手続きによって分割返済が可能になる場合も少なくありません。

住宅を処分することなく、債務整理ができる

個人再生には、住宅ローン特則という制度が設けられています。

この制度を利用すると、住宅ローン債務だけ、個人再生の対象から外せるのです。個人再生は、居住している自宅を処分することなく債務整理をしたい人にとって、適した方法だと言えるでしょう。

ただ、住宅ローン債務は減額の対象にはなりません。そのため、通常どおり返済していかなければいけないことに注意が必要です。

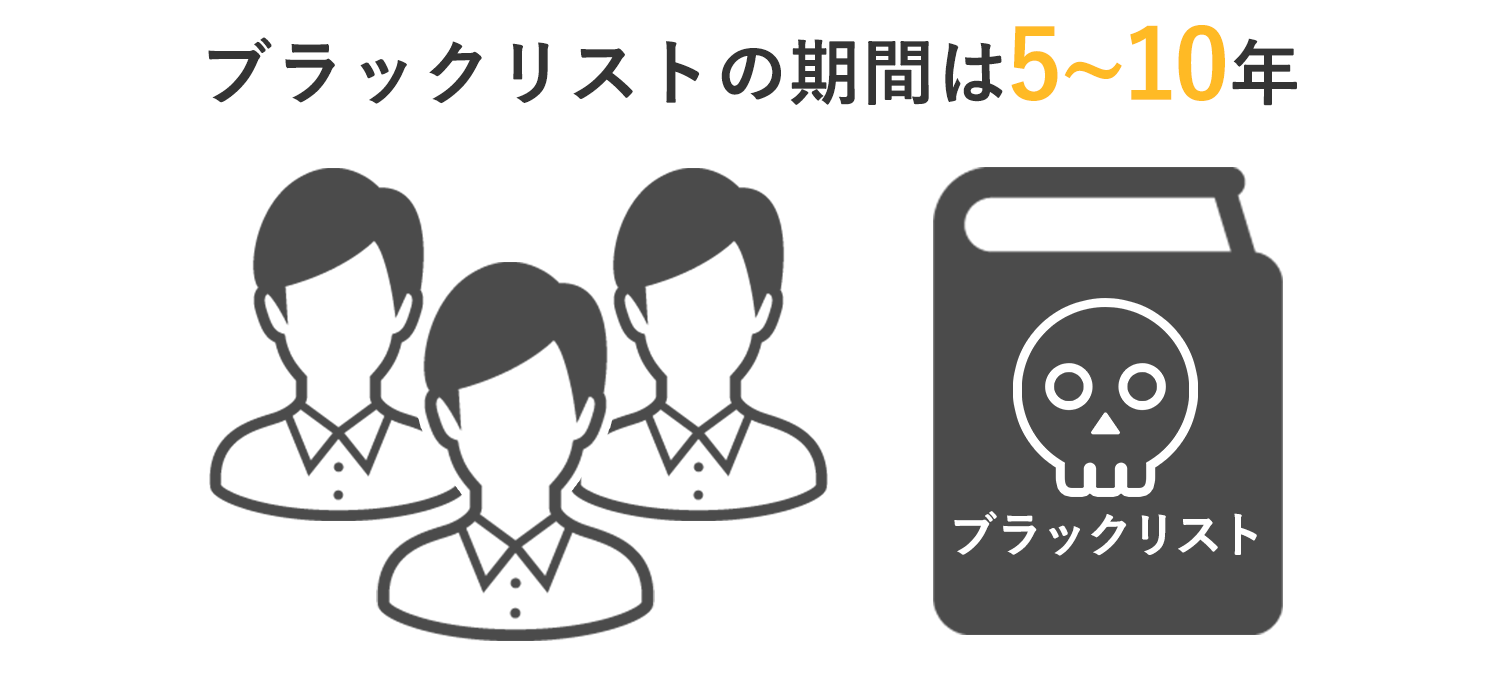

個人再生をすると、その後の私生活において、一定期間金融機関からお金を借りられなくなってしまいます。

個人信用情報に事故情報として記録されてしまう可能性が高いからです。

個人信用情報とは、人の属性や金融機関での取引履歴などが記録されている情報を言います。

現在の借金額、返済額、滞納、延滞、事故情報の有無から対象者の住所、氏名、生年月日、勤務先や年収まで、さまざまな情報が記録されているのです。

金融機関が借り入れの申込を受けて、与信審査をする場合、申込者の個人信用情報を閲覧します。

個人再生をすると、事故情報として記録されるので、与信審査の時にその事実を知られてしまうのです。その結果、審査で落とされ、お金も借りられなくなります。

個人再生の場合、個人信用情報へ事故情報が記録されるのは、再生計画の認可決定が出たときからです。

記録期間は対象となる個人信用情報機関によって違います。日本信用情報機構(JICC)の場合は5年、全国銀行個人信用情報センター(KSC)は10年です。

債務整理をする場合、手続きしていることをまわりに知られたくないと思っている人が多いのではないでしょうか。

個人再生の方法で債務整理を行うと、官報に名前が載ることになります。開始決定時、書面決議時、認可決定時の計3回載ってしまうのです。しかし一般の人は普段の暮らしの中で官報を見ることはほぼありません。

そのため、官報に載っても知られる可能性は高くはありません。

また、警備会社や保険会社では官報の掲載情報をデータベース化しています。

銀行や消費者金融などの金融機関では、業務上官報を見る場合も多いです。これらの業種に就いている人が個人再生をする場合、職場にバレてしまうリスクがあります。

自宅を失いたくない、借金額がもう少し減額できれば何とか返済できる。このような状況にある人は個人再生の方法で債務整理をしたいと考えるでしょう。

しかし個人再生は無条件でできるわけではありません。

一定の条件を満たした人だけが利用できるのです。

手続き後の返済がしっかり行われるように、継続収入の存在が要求されているのです。

借金総額があまり高額であると手続き後の返済ができなくなってしまうからです。

しかし、上記の借金総額に住宅ローン債務は含みません。住宅ローン特則を利用して個人再生の手続きの対象外にできるからです。

それから、個人再生には小規模個人再生と給与所得者等再生の2種類あり、求められている条件が違います。

借金問題を少しでも早く解決したい。債務整理をしようと考えている人の中には、そのような思いを持っている人もいるのではないでしょうか。

しかし、個人再生を利用する場合、残念ながらそれを実現するのは難しいでしょう。この手続きは債務整理の中でも、時間や手間がかかるからです。

個人再生は、裁判所へ申し立てをしてから再生計画の認可決定がなされるまで、半年程度かかる場合も少なくありません。

さらに弁護士などの法律の専門家へ手続きを依頼してから、申し立てをするまで、1ヶ月から2ヶ月程度要するのが通常です。

手続き中は、裁判所や債権者を納得させるような再生計画案を作成する必要があります。

裁判所から色々な指示が出され、それに対応しなければ手続きが進みません。

また、各債権者と債権額で意見が食い違う場合、それについて裁判所でやり取りする必要があります。

このように個人再生の手続きは時間や手間がかかるので、個人でやるのは大変だと言えるでしょう。

それから、自分で個人再生の申し立てをすると、費用がかかってしまいます。

弁護士へ依頼しないで個人再生の手続きをする場合、裁判所は個人再生委員を選任するからです。

その際、申立人は個人再生委員の報酬も負担しなければなりません。弁護士への費用を節約しようと考えて自分で手続きを進めても、多額の費用が発生してしまう場合があるのです。

個人再生にはメリットが多くあるものの、債務整理の方法は他にもあります。

個人再生を選択する前に、抱えている借金額や自分の状況を照らし合わせて、この手続きが最適なのか今一度考えてみる必要があります。

とはいえ、色々な面から判断しなければならないので、自分一人で考えるのは難しいと言えるでしょう。結果的に個人再生の選択の可否に困ってしまう場合も少なくありません。

そこで、法律の専門家である弁護士へ相談してみるのも一つの方法です。債務整理に強いの法律事務所では、数多くの個人再生案件を取り扱っています。

2017.12.11 公開