いくら減らせるか知りたい!

借金減額相談する

債務整理とは借金問題を解決する3つの手続きの総称

〜任意整理・個人再生・自己破産〜

「債務整理って何?今の借金がどうにかなるの?」

- 債務整理とは

- 債務整理とは「任意整理」「個人再生」「自己破産」の3つの手続きの総称で、多くは、借金の減額・免除をすることで債務者(借金をしている人)の生活を立て直すための手段です。

※裁判所が債権者(お金を貸す側)と債務者(お金を借りる側)の話し合いを仲裁し、返済方法などについて合意が成立するように働きかける、「特定調停」を含めて4つとする場合もあります。

ポイントは借金を減らせる手段であることです。

おまとめローンのように返済方法を変えることで、毎月の負担を減らす方法もあります。

3つの債務整理はどれかが特に優れていたり、劣っていたり、ということはありません。後ほど詳しく解説するように、メリットやデメリットがそれぞれ異なります。

個々の事情や状況に合わせた解決策が用意されている、と言い換えていいでしょう。

したがって、債務整理においては「自分はどの方法が最適なのか」を見極めることが重要になってきます。

3つの債務整理に共通するメリット・デメリットとしては以下のとおりです。

メリット

- 借金の減額や免除が可能となる可能性がある

- 手続きに入ると、金融機関からの取り立てを原則としてストップできる

- 一括請求を迫られても回避できる

デメリット

- 信用情報機関に事故情報が記録され、5〜10年間、クレジットカードやローンが利用できない

信用情報機関に事故情報が記録されるとは、いわゆるブラックリストに載ること。その影響は以下のとおりです。

- クレジットカードが利用できなくなる

- ローンやキャッシングが利用できなくなる

- スマホを分割払いで購入することができなくなる

- まれに賃貸住宅の審査にとおらないことがある

- 奨学金やローンなどの保証人になれない

キャッシュレス化が進む現在において、クレジットカードが使えないのは大きな痛手ですが、「デビットカード」「スマホ決済」など他の決済手段もあります。

また、金融機関からの返済を一定期間を超えて滞納しても信用情報に事故情報が記録される場合もあります。

すでに「強制解約された」「一括請求のハガキが届いた」といった状態であれば、その可能性はあります。

以下の記事で「信用情報」や「ブラックリスト」について詳しく説明しています。

クレジットカードやローンの審査でチェックされる信用情報とは

「クレジットカードが作れない、使えない」 「ローンの審査が通らない」これらはすべて、あなたの「信用情報」が影響している場合があります。クレジットカードや各種ローン契約における審査は、あなたがこれまでに消費

では、3つの債務整理について、その特徴やメリット・デメリットについて説明します。

3つの債務整理、それぞれの特徴やメリット・デメリットを比較

続いて、3つの債務整理(任意整理・個人再生・自己破産)それぞれの、

- 特徴

- メリットやデメリット

- どれくらい借金が減るのか?

- 手続きにかかる費用

- 手続きできる条件

について説明します。

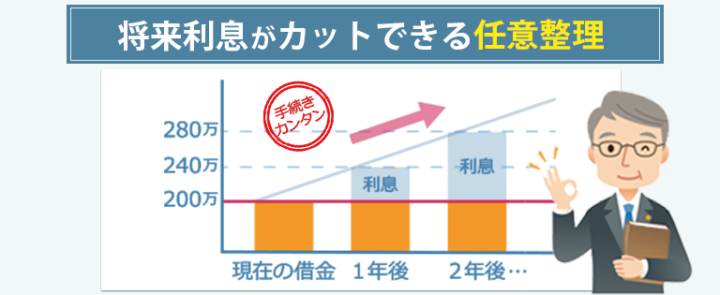

任意整理とは「借金の将来利息をカットして月々の返済を軽くする」方法

任意整理とは、裁判所を介さずに、貸金業者などと借金額や返済方法について交渉し、返済を軽くする方法です。

実は任意整理は借金の元金を減らすわけではありません。

将来的に支払う利息や手数料をカットしてもらう交渉をすることで、返済総額を減らすことを目指します。

「利息をカットするだけで借金の負担はラクになるの?」と思われるかもしれませんが、返済総額が減る可能性があります。

- 利息の計算方法

- (利息の計算式)利息=元金×金利÷365(日)×借入期間(借りた日数)

例えば、金利年15%で100万円借金している場合1ヶ月にかかる利息は、

100万円×0.15÷365×30=約12,328円

2万円返済すると、半分以上が利息の返済に充てられる計算になります。

しかし任意整理によって将来利息がカットされれば、返済した分だけ元金が減ります。

任意整理のメリットとデメリット

任意整理のメリットとデメリットは以下のようになります。

任意整理のメリット

- 将来利息の支払いをカットできる場合がある

- 月々の返済金額を減らせる場合がある

- 他の債務手続きと比べて手続きが簡単

任意整理のデメリット

- 他の債務整理(個人再生・自己破産)より減額幅が小さい

- 信用情報機関に事故情報が5〜10年間記録される

任意整理で借金はどれくらい減る?

先ほどもお話ししたとおり、任意整理は利息をカットできる場合がある手続きです。

したがって、元金はそのまま残りますが、返済総額や毎月の返済額が減る可能性があります。

(一例)

200万円の借金を3年で返済する場合 ※金利は消費者金融の一般的な水準である15%とします

| 【任意整理前】 |

| 借金(元金)額 |

200万円 |

| 月々の返済 |

7万円 |

| 利息合計 |

約49万円 |

| 返済総額 |

約249万円 |

| 【任意整理後】※将来利息をカットできた場合 |

| 借金(元金)額 |

200万円 |

| 月々の返済 |

5万6000円 |

| 利息合計 |

0円* |

| 返済総額 |

200万円 |

*あくまで債権者との交渉によるので必ずしもゼロになるわけではありません。

これを見ると、いかに利息が高額なのかよくおわかりいただけるかと思います。

また任意整理の手続きでは返済期間を5年程度まで延ばせる場合もあります。

単に返済期間だけを延ばすと、利息はさらに膨れ上がりますが、任意整理で利息の支払いがカットされれば、毎月返済した分だけ元金が減っていきます。

任意整理にかかる費用

任意整理は裁判所などをとおさず、借入先と直接交渉する方法です。

そのため弁護士や司法書士といった専門家へ依頼した場合はその費用が、借入先の数に応じてかかります。

【任意整理を弁護士に依頼した場合の費用相場】

1社につき約4~5万円+減額報酬10%

以下の記事で「任意整理の費用や支払い方法」について詳しく説明しています。

任意整理の費用相場|払えない場合も手続き可能な理由と安く済ませる方法

「任意整理を依頼すると、弁護士・司法書士費用はどれくらいかかるんだろう?」「借金の返済だけでも厳しいのに弁護士・司法書士費用がかかったら生活できない…。」借金の返済に困って任意整理を検討している方の中には

任意整理をするための条件

最後に任意整理をするための条件について説明します。

任意整理をするための条件

- 3~5年にわたり借金の返済を続けられる定期的な収入がある(家族の収入でも可)

- 返済する意思がある

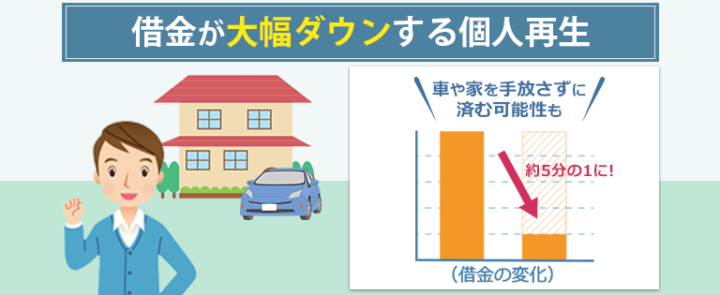

個人再生は借金を5分の1程度に圧縮できる手続き

個人再生とは、裁判所に認められれば、借金を圧縮(5分の1~10分の1程度)できる手続きです。

利息だけではなく元金自体も減らすので、任意整理のように残債務を3~5年で返済できない人が検討する価値があるといえます。

個人再生のメリットとデメリット

個人再生のメリット

- 借金額を5分の1~10分の1程度に圧縮できる

- 自宅や車を手放さずに済む可能性もある

個人再生のデメリット

- 信用情報機関に事故情報が5〜10年間記録される

- 継続した収入が必要

- 官報に氏名と住所が掲載される

- 保証人に迷惑がかかる

任意整理よりも借金の減額は見込めますが、その分デメリットも多くなります。

借金を大幅に減額する代わりに3年~5年で完済するのが原則とされているので、継続的な収入を裁判所に証明できることが条件となります。

そのため、働いていればアルバイトやパートの方でも個人再生をすることが可能な反面、失業中や無職の方は利用できません。

任意整理とは異なり、保証人がいる場合には個人再生をすると保証人が残った借金を支払わなければならなくなります。

ただし、後ほどご紹介する自己破産とは異なり、一定の条件を満たせば自宅や車などの財産を守ることが可能です。

個人再生で借金はどれくらい減る?

個人再生は裁判所に認められれば、借金を大幅に減額できます。どれくらい減額できるかは借金の金額によって異なります。

| 借金額 |

個人再生後の金額(最低弁済額) |

| 100万円未満 |

減額なし |

| 100万円以上500万円未満 |

100万円以上 |

| 500万円以上1,500万円以下 |

借金額の5分の1以上 |

| 1,500万円を超え3,000万円以下 |

300万円以上 |

| 3,000万円を超え5,000万円以下 |

借金額の10分の1以上 |

個人再生にかかる費用

個人再生は裁判所を介して行う手続きです。したがって手続きを依頼する弁護士や司法書士とは別に、裁判所への手数料も必要です。

| 支払先 |

費用(目安) |

| 裁判所 |

約20万円 |

| 弁護士・司法書士 |

約50万円 |

| 合計 |

約70万円 |

以下の記事で「個人再生の費用や支払い方法」について詳しく説明しています。

個人再生の費用相場|払えない場合の法テラスの利用・分割払いも解説

「個人再生にかかる費用の相場が知りたい」「なるべくお金のかからない方法はあるの?」個人再生における弁護士費用の相場は、事務所によって違いはありますが約50万円ほどです。ですが、一括での支払いは難しい方が多

個人再生の条件と有効な方

個人再生をするための条件と、個人再生が有効な方は以下のとおりです。

個人再生をするための条件

- 債務(借金)の総額が5,000万円以下である

- 将来的に継続または反復した収入があり、手続き後は確実に返済ができること

個人再生は、借金を圧縮したうえで、残りの借金を返済していくことが前提です。したがって、継続・反復した収入があり、手続き後の返済が可能であるかどうかは、裁判所が許可するための大きな条件となります。

以下の記事で「個人再生」について詳しく説明しています。

個人再生とは?任意整理・自己破産との違いやメリット・デメリット

「個人再生とはどんなものなの?」「他の債務整理の方法と比べてどんなデメリットがあるの?」個人再生とは、裁判所を通じて、5分の1程度~10分の1程度にまで借金を減らせる可能性がある債務整理の一種です。もしあ

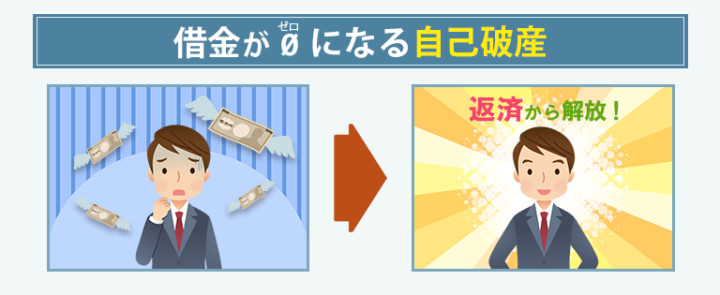

自己破産はすべての借金をゼロにできる可能性のある手続き

自己破産とは、裁判所の許可を得て、一定の財産を失う代わりに借金をゼロにする手続きです。

3つの債務整理の中で、唯一、借金の返済を全額免除される手続きです。

自己破産のメリットとデメリット

自己破産のメリット

- 借金がすべて免除される可能性がある

- 無収入でも手続きが可能

自己破産のデメリット

- 家を含む一定の財産を失う

- 信用情報機関に事故情報が5〜10年間記録される

- 官報に氏名が掲載される

- 一部の職業や資格の制限を受ける(手続き期間中のみ)

- 保証人に迷惑がかかる

すべての借金がゼロになる反面、もっともデメリットも多いのが自己破産です。

自己破産手続によって失う財産は、以下のようなものです。

- 不動産(マイホームや土地)

- 20万円を超える財産(車、証券、預貯金、保険解約払戻金、貴金属など)

- 99万円を超える現金

自己破産という言葉のインパクトから、「自己破産をするとすべて失う」「住民票に載る」など誤ったウワサが一人歩きをしています。しかし借金で苦しむ人を救済するための制度ですので、人権が失われるような制限はいっさいありません。

自己破産で借金はどれくらい減る?

自己破産であれば、たとえ多額の借金があっても、裁判所の許可が得られれば全額免除になります。

ただし、以下のような「借金」にあたらないものは対象となりませんのでご注意ください。

【自己破産で免除されないもの】

- 税金や社会保険料

- 滞納した公共料金

- 慰謝料や養育費、罰金など

自己破産にかかる費用

裁判所を介しての手続きなので、個人再生と同じく弁護士や司法書士に依頼する際の費用に加えて裁判所への費用もかかります。

自己破産の費用は、所有している財産によって異なりますが、大まかな目安としては以下のとおりです。

| 支払先 |

費用(目安) |

| 裁判所 |

3〜20万円 |

| 弁護士・司法書士 |

20〜30万円 |

| 合計 |

30〜50万円 |

以下の記事で「自己破産の費用や支払い方法」について詳しく説明しています。

自己破産の費用相場|払えない時の対処法と弁護士・司法書士の比較

「自己破産の費用っていくらかかるの?」「借金も返せないのに、弁護士費用なんて支払えない…」自己破産には、大きく分けて3種類の手続きがあります。自己破産の費用はどの手続きをとるかによって異なり

自己破産をするための条件

自己破産をするための条件は以下のとおりです。

自己破産をするための条件

- 借金の返済が不可能な状態であること

- 借金の理由がギャンブルや浪費などではない

自己破産によって、お金を貸した人に大きな損失を与えるわけですから、裁判所としても無条件で免責を許可するわけにはいかないのです(但し、例外として裁判所の裁量によって免責がされる場合もあります)。

以下の記事で「自己破産」について詳しく説明しています。

自己破産とは?メリット・デメリットと自己破産後の生活を体験談で紹介

自己破産とは「債務整理」と呼ばれる借金救済の手続きの一つで、借金の返済を全額免れることが可能です。この記事では、自己破産のメリット・デメリット、手続き後の生活への影響を解説します。

「過払い金返還請求」という方法も

性質上「債務整理」には含まれていませんが、借金の負担を軽くするときに弁護士や司法書士がとるもう一つの方法として「過払い金返還請求」というものがあります。

過払い金とは、過去(2010年以前)に貸金業者から、高利率による借金をしていた場合に発生する、払い過ぎた利息を指します。

当時は、法律には違反しているが罰則が科せられない範囲の金利が存在していました。これを「グレーゾーン金利」というのですが、2010年の法改正により、このグレーゾーン金利は禁止されました。

それにより、本来支払う必要のない無効部分の利息を過払い金として返還請求できます。2010年以前に消費者金融などから借金をしていた場合は、過払い金が発生している可能性があります。

3つの債務整理を徹底比較

ここまでのおさらいも兼ねて3つの債務整理手続を、項目ごとに比較してみました。

|

任意整理 |

個人再生 |

自己破産 |

| 借金減額 |

将来利息カット→月々の返済額が減る場合がある

|

借金額を大幅に圧縮できる(約5分の1~10分の1程度)

|

借金が

ゼロに

|

| 手続き期間 |

3~6ヶ月

|

6ヶ月

|

3~6ヶ月

|

| 家 |

手放す必要はなし

|

手放す必要はなし

|

手放す必要あり

|

| 車 |

手放す必要はなし

|

ローン支払い中のものは手放す必要あり

|

20万円以上の価値があるものは手放す必要あり

|

| 保証人 |

保証人付きの借金を手続き対象にしないことが条件

|

保証人が払う必要あり

|

保証人が払う必要あり

|

| 会社 |

ほぼバレない

|

バレにくい

※官報に載るため100%とはいえない

|

バレにくい

※官報に載るため100%とはいえない

|

| 家族 |

ほぼバレない

|

家族の協力が必要な場合も

|

財産が回収されるなどバレる可能性大

|

| 仕事 |

続けられる

|

続けられる

|

申立てから手続きが終わるまで弁護士など一部の職業には就けなくなる

普通の職業は辞めさせられる可能性はない

|

| 保険 |

解約にならない

|

解約払戻金が高額の場合返済に回される

|

20万円以上の解約払戻金がある場合解約させられる場合がある

|

このように特徴を比較すると、やはり任意整理は借金の減額は少ないものの、デメリットも少ないといえるのではないでしょうか。

実際に債務整理をするほとんどの方が「任意整理」を選択しています。

債務整理の利用者人数(平成29年)

任意整理 不明(推定200万人以上)

個人再生 11,284人

自己破産 76,015人

出典:裁判所司法統計より

任意整理は弁護士・司法書士から裁判所を通さず、場合によっては個人での交渉も含むため、正確なデータが存在しませんが、年間約200万人が利用しているといわれています。

どの債務整理を選ぶのがよいのか?その判断基準

では、任意整理・個人再生・自己破産、どの手続きが有効なのでしょうか?

任意整理

- 返済はできているが利息分しか払っていない

- 毎月安定した収入がある(家族の収入でも可)

- 家族や会社に内緒で借金問題を解決したい

- 滞納して一括返済を迫られている

個人再生

- 家や不動産を所有している

- 一定の収入がある

- 元金だけでも3年以内には完済できない

自己破産

- (住宅ローンを含まない)借金総額が年収を超えてしまった

- 生活保護を受給している

- 病気やケガで仕事ができない

- 裁判所から差し押さえ通知が届いた

- 5社以上の金融機関から借金をしている

- 他の債務整理では解決できない

もちろん、それぞれの債務整理が実際に可能かどうかは収入と借金の状況によって異なります。

弁護士・司法書士事務所では無料の相談に応じてくれるケースもあるので、「どんな手続きが自分に最適ですか?」と尋ねてみるのも方法の一つです。

債務整理、その後の生活を体験談から検証

「債務整理をして、後悔しない?」

ここまで債務整理のメリット・デメリットについて説明してきましたが、「債務整理後、実際に生活がどうなるか?」が気になる方もきっと多いはず。

そこで、ここからは当サイト編集部で集めた債務整理体験談をお届けします。

任意整理をした人の経験談①

5年前に任意整理を経験しました。

それ以前は、消費者金融から毎日のように督促の電話があり、外に出るのもイヤになり自宅に引きこもっていました。当然、友人たちとも疎遠になり、相談できる人もいなくなり、さらに落ち込む、という暗い毎日を過ごしていたのをよく覚えています。

任意整理をしたところ、毎月の返済はラクになりました。

しかも、追加の借金ができなくなる代わりに和解後は利息がかからず、ゴールがはっきりと見え、借金をきちんと払おうという気持ちにもなり、今は計画的に返せるようになっています。

- 当時の

毎月の返済額

- 2万円

- 債務整理後の

毎月の返済額

- 5,000円

任意整理をした人の経験談②

任意整理をした結果、自分自身を見直すことができました。

それまでは、現実から逃げて、返済のスケジュールを考えず、借金を見ないふりをしてきました。しかもパチンコでつくった借金だったため、当然家族にも話せず、バレやしないかとおびえながら過ごしていました。

しかし、弁護士の方と話し合ってしっかりとした返済計画を練っていただき、借金に対しての考え方が変化したのです。また家族に内緒で任意整理の手続きをしてくれたおかげで、不安も少なく返済に集中できるのはよかったです。

- 当時の

毎月の返済額

- 2万9,000円

- 債務整理後の

毎月の返済額

- 1万8,000円

個人再生をした人の体験談

会社での銀行からの借り入れに行き詰まり、消費者金融から個人での借り入れを始めました。やがて資金が尽きてきたころに別会社から借り入れをし、自転車操業のような状況になりました。最後にはどこにも審査が通らないまでになってしまうという絵に描いたような状況になってしまいました。個人再生の手続きには1年かかりましたが、すべて弁護士さんにお任せし、安心して仕事にも家庭にも向き合えるようになりました。住宅もそのまま残すことができ、借り入れ前とあまり変わらない生活環境が保てているのがとてもうれしいです。

- 当時の

借金総額

- 約500万円

- 債務整理後の

借金総額

- 約100万円

自己破産をした人の体験談

夫がガンを患ってしまい、その治療費と生活費のために借金をしました。以前は専業主婦だったため就職は難しく、収入はパートの給料だけ。

当然、返済は苦しく、返済のための借金を繰り返しました。しかも夫には先立たれ、後に残ったのは多額の借金…。葬式が終わり心の整理がついたところで、自己破産をしようと決心しました。夫の分も生きていかなくてはと思ったことが、自己破産をする後押しをしてくれたように思います。

自己破産をする前までは、自己破産に対してネガティブなイメージをもっていました。ですが自己破産で多額の借金をなくすことができるというのも、一つの選択だと私は思います。

- 当時の

借金総額

- 約400万円

- 債務整理後の

借金総額

- 0円

債務整理以外の返済方法は?

ここまでお読みいただき「やっぱり債務整理以外の方法で解決したい」とお思いの方もいるかもしれませんね。

もちろん、債務整理は返済が難しくなったときの一つの手段です。

今の収入や生活を維持しながら返済できるのであれば、それに越したことはありません。

債務整理以外の方法で、借金を返済する方法についていま一度考えてみましょう。

日々の暮らしを見直す

返済金を少しでも多くするために、まずは日々の暮らしの中で削ることのできる出費は削ってみましょう。出費を削る方法としては、以下のようなものが考えられます。

- 格安スマホに乗り換える(月額4,000円程度節約)

- 自宅のネット契約を見直す(月額2,000円程度節約)

- 新聞を電子新聞に切り替える(月額3,000円程度節約)

- 動画配信サービスの解約(月額1,000円程度節約)

他にも月額利用料が発生するアプリなど、一度見直してみてはいかがでしょうか。

保険を解約する

生命保険などを解約し、解約払戻金で返済するという方法もあります。解約することで月々の保険料の支払いもなくなります。

もちろん保険を解約すると、いざという時の不安もあるかと思います。

解約払戻金が一定以上あれば、検討してみてもいいでしょう。

おまとめローンで借金を一本化するのは?

複数の金融機関から借り入れをしている、いわゆる多重債務状態であれば、おまとめローンという方法もあります。おまとめローンは、その名のとおり複数社からの借り入れを一本化できるローンです。

借金を一本化することで、管理が楽になることに加え、月々の返済金が減ると考える場合もあるでしょう。。

しかし月々の返済額を減らすことで返済が長期化し、返済総額が増えてしまうことがあるので注意しましょう。

また、元の借金に過払い金が発生していた場合、「おまとめローン」へ借り換えると、過払い金の返還機会を失ってしまう可能性があります。

おまとめローンはメリットもありますが、借金返済のために新たな借金をすることになるので、あまりおすすめできる方法ではありません。

退職金で一気に返済する

会社員であれば、退職金で借金を返済するという方法も考えられます。

もちろん、勤めている会社を辞めるというのは大きな決断。なので慎重に判断する必要があります。

もともと転職を考えていた人や、定年が近く早期退職者制度などを利用するので一考の余地があるかもしれません。

債務整理の相談先

「自分で債務整理をする」のは不可能ではありませんが、法的な知識が必要となるため、通常は弁護士や司法書士に依頼することが多いです。

「相談だけでも費用がかかるのでは?」とお思いかもしれませんが、相談は無料で対応してくれる事務所や機関も存在します。

債務整理について無料相談可能な公的機関

債務整理の相談は全国各地に設置されている公的機関で受け付けています。

債務整理の相談に適した弁護士や司法書士の紹介も可能です。借金問題について相談できる無料機関には、以下のようなところがあります。

法テラス

法テラス(日本司法支援センター)は国が設立した公的法人で、法律相談や弁護士事務所の紹介などを行っています。全国各地に設置されていて、問題の解決方法がわからない場合におすすめです。

日本弁護士連合会

日本で活動するすべての弁護士が登録している団体です。各都道府県の弁護士会が運営する「

法律相談センター」への相談の電話およびインターネット予約を受け付けています。

日本クレジットカウンセリング協会(JCCO)

消費者保護の観点からカウンセリングを行う公益財団法人。電話相談では専門資格をもつアドバイザーが、面談では弁護士とアドバイザーが2人1組で対応します。

債務整理の相談は弁護士や司法書士事務所で対応可能

債務整理の相談は公的機関でも可能ですが、多くの弁護士・司法書士事務所でも無料で対応しています。

公的機関の場合は、相談ののち弁護士や司法書士を紹介する、というのが一般的ですが、弁護士・司法書士事務所であれば、そのまま手続きの依頼が可能です。

また弁護士や司法書士に債務整理手続の依頼をすると、金融機関からの督促が止まるというのもポイント。

「手続きをなるべく早く行いたい」「信頼できるパートナーを自分で選びたい」方は、弁護士・司法書士事務所に直接相談に行くことも検討してください。

弁護士・司法書士を選ぶポイント

- 費用が相場に近く、明確な説明がある

- 債務整理の実績が豊富

- 手続きの対応の早さ

借金問題解決の第一歩は相談すること

借金は、家族や友人ですら相談しづらいデリケートな問題です。

誰にも打ち明けられず、人との関わりを避け、孤立してしまう…。

そのためにもまずは頼れる相談相手を見つけるところから始めましょう。どれだけ借金でツラい状況でも解決できる可能性はあります。

その解決方法の一つとして債務整理には、任意整理・個人再生・自己破産があり、個々の借り入れ状況や収入によって、さまざまな方法が用意されています。

借金問題に明るい専門家であれば、法律の知識や過去の経験をもとに、あなたを最適な解決へと導いてくれるかもしれません。まずは相談してみるところから始めてはいかがでしょうか?